글로벌 7위, 국내 1위 타이어업체 한국타이어가 심상치 않은 실적 부진을 겪고 있다. 작년에 분할 이후(2012년) 5년만에 가장 저조한 실적을 냈는데 올해 실적도 작년 만큼이나 할지 불투명하다. 미국 테네시 공장이 아직 불안정한 상황에, 안방인 내수 시장 경쟁이 치열해진 데다 원자재 일부 가격도 올라 실적에 부담이 됐다.

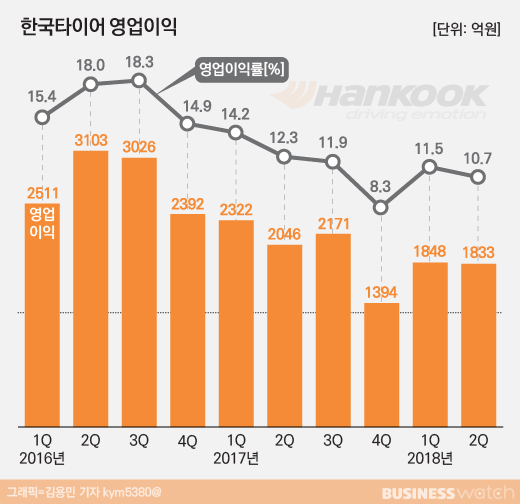

한국타이어는 연결재무제표 기준 올해 2분기 영업이익이 1833억원으로 작년 같은 기간과 견줘 10.4% 감소했다고 2일 밝혔다. 매출액은 1조7055억원으로 2.3% 늘었고, 순이익은 1806억원으로 0.4% 증가했다.

직전인 올해 1분기와 비교하면 2분기 영업이익은 0.8% 줄어든 반면 매출과 순이익은 6.0%, 17.7% 증가했다. 영업이익률은 10.7%를 기록했는데 이는 전년동기보다 1.6%포인트, 직전 분기보다 0.8%포인트 낮아진 것이다.

이번 실적을 받아든 한국타이어는 올해 연간 실적 목표를 매출 7조원, 영업이익 8200억원으로 하향조정했다. 애초에는 매출 7조4000억원, 영업이익 1조200억원이었는데 각각 4000억원, 2000억원 목표를 낮춘 것이다. 계획한 영업이익률도 13.8%에서 11.7%로 2%포인트 넘게 내려잡았다.

상반기 누계로 매출은 3조3147억원, 영업이익은 3681억원으로 집계됐는데, 작년보다 매출은 0.3% 늘었지만 영업익은 15.7% 감소한 것이다. 수정한 목표치를 채우려면 하반기 매출 3조6857억원, 영업익 4519억원을 내야해 다소 무리란 지적도 나온다.

2분기 매출은 선방한 편이었다. 내수를 제외하고 유럽·북미·중국등 주요시장 매출이 모두 늘었다. 지역별 매출은 유럽 5910억원, 북미 4710억원, 중국 2250억원 순이었는데 이는 전년동기 대비 각각 11.1%, 1.5%, 11.9% 증가한 것이다. 반면 내수 매출은 2270억원으로 8.5% 감소했다.

해외에서는 신차용 타이어(OE)와 교체용 타이어(RE) 모두 판매 호조를 나타냈지만 국내에서는 OE, RE 모두 부진했다. 국내 OE 판매 감소는 국내 완성차의 생산 감소에 영향을 받았다.

그럼에도 이익을 덜 낸 것은 작년 연간 600억원의 손실을 낸 미국 테네시 신규 생산공장이 여전히 안정을 찾지 못한 게 주원인이었다. 여기에 국내 시장에서 경쟁이 심해진 것과 중동 및 아시아태평양 지역 판매 부진이 겹쳐서라고 한국타이어는 설명했다.

원자재 가운데 천연고무, 합성고무 가격은 안정적이었지만 타이어 내구성을 보강하는 카본블랙 소재 가격이 작년보다 20~40%대의 급격한 상승세를 보인 것도 수익성을 갉아먹었다.

다만 하반기에는 테네시공장이 안정화하고 내수 RE 판매도 회복할 것이라는 게 한국타이어 기대다. 한국타이어 관계자는 "지난 7월 인수한 독일 프리미엄 타이어 유통점 라이펜-뮬러, 2월 인수한 호주 작스타이어 등을 통해서도 판매를 확대할 있을 것"이라고 말했다.