역대급 정도가 아니라 사상 최대다. 두산그룹 중장비 계열사 두산인프라코어가 회사 설립이래 가장 많은 연간 영업이익을 거뒀다. 중국을 비롯한 세계 시장에서 건설장비 수요가 늘면서 외형 성장과 수익성 향상이라는 두 토끼를 모두 잡았다.

두산인프라코어는 작년 연결재무제표 기준 영업이익이 8481억원으로 잠정집계됐다고 12일 밝혔다. 이는 재작년보다 28.4% 늘어난 것이다. 순이익도 전년대비 32.9% 많은 3942억원을 거뒀다.

사업외형이 큰 것부터 심상치 않았다. 작년 매출은 7조7301억원으로 전년대비 17.7% 증가라는 고성장을 이뤘다. 영업이익률은 11%를 기록하며 한 해 사이 0.9%포인트 상승했다.

이 회사는 작년초 사업목표로 매출은 전년 실적대비 12% 증가한 7조3000억원, 영업이익은 8% 늘린 7130억원, 영업이익률은 9.7%로 설정했다. 하지만 결과는 이를 훨씬 뛰어넘었다.

매출이 늘어난 것은 안정적인 시장 수요를 바탕으로 중장비, 엔진, 연결종속회사 두산밥캣 등의 모든 사업부가 성장을 이룬 데 기인했다.

중장비는 중동과 한국 시장을 제외한 전 지역에서 판매가 늘었고, 여기에 장착하는 엔진도 덩달아 판매 호조를 누렸다. 밥캣도 북미·오세아니아 지역과 중동 중심으로 20% 수준의 판매 성장을 이뤘다.

여기에 80톤급 초대형 굴삭기(DX800) 등 고부가가치 대형 중장비 판매를 늘리는 제품다양화를 통해 수익성도 더 확보할 수 있었다.

사업부별로보면 중장비는 전년대비 각각 21.3%, 48.8% 많은 3조2549억원의 매출과 2837억원의 영업이익을 올렸다. 엔진은 전년보다 7%, 39.3% 많은 5323억원 매출, 1057억원 영업이익을 냈다. 밥캣은 매출 3조9428억원, 영업이익 4590억원으로 전년보다 각각 16.6%, 16.4% 늘린 실적을 기록했다.

두산인프라코어의 호실적을 이끈 건설기계(중장비) 사업은 중국에서 전년보다 43.4% 늘린 1조3151억원의 매출을 기록했고, 내수와 중국 외 신흥시장에서 8.5% 늘린 1조1800억원, 북미·유럽에서 11.9%증가한 7598억원의 매출 기록을 세웠다.

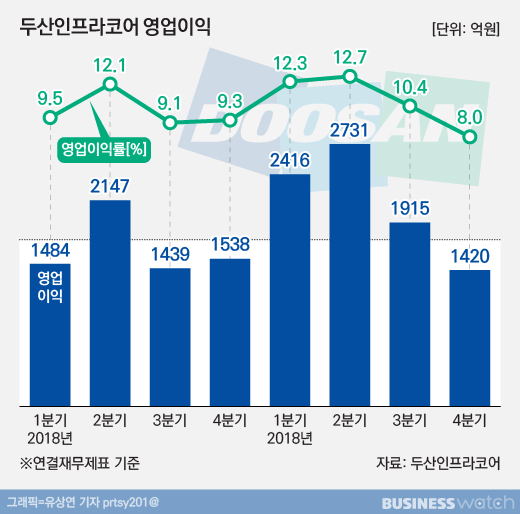

다만 작년 4분기만 따로 보면 기세가 다소 주춤한 감이 있다. 영업이익은 1420억원으로 전년동기 대비 7.7% 감소했고 매출은 1조7833억원으로 8.2% 느는 데 그쳤다. 영업이익률도 8.0%로 전년동기 대비 1.3%포인트 하락하며 연중 최저를 기록했다.

건설구매 비수기로 접어들면서 판매 등의 비용이 늘어난 것이 수익성을 위축시킨 원인으로 분석됐다. 중국에서는 4분기 매출도 전년동기 대비 3.2% 감소한 2537억원에 그쳤다.

호실적을 바탕으로 한 현금흐름에 힘입어 두산인프라코어는 작년말 기준 순차입금 규모를 전년같은 시점에 비해 6197억원 덜어낸 2조9989억원까지 줄였다. 이에 따라 부채비율도 188.7%로 1년새 35.1%포인트 낮췄다.

두산인프라코어는 올해 목표 매출을 6% 성장한 8조2000억원으로 잡았다. 다만 영업이익은 리스크 관리나 인건비, 원자재 가격 상승 비용 등을 감안해 작년보다 6% 낮춰 잡은 7955억원으로 설정했다.