현대중공업그룹의 중전기 사업부문 계열사 현대일렉트릭이 2년만에 다시 유상증자에 나섰다. 나아지지 않는 영업실적 때문에 그간의 재무개선 활동이 무위로 돌아간 탓이다.

모회사인 그룹지주사 현대중공업지주가 이번에도 힘을 싣고 있다. 하지만 주력사업의 영업 실적이 근본적으로 나아지지 않는 상황이라는 게 문제다. 현대일렉트릭의 이번 증자가 '밑빠진 독에 물붓기'가 되는 것 아니냐는 우려가 남는 지점이다.

◇ 얼마나 안 좋았길래…

지난 2017년 현대중공업그룹이 지주사 체제로 전환하며 분할된 때부터 현대일렉트릭은 '앓는 이' 신세였다. 옛 현대중공업에서 로보틱스 사업을 떼 지주사 현대중공업지주를 만들때, 전기전자 사업부문을 분할해 만든 게 바로 현대일렉트릭이다. 주력제품인 변압기 부문에서는 지금도 세계 5위, 국내 1위의 시장지위를 차지하고 있는 회사다.

하지만 태생부터 허약했다. 분할하자마자 2400억원 규모의 유상증자를 한 것이 방증이다. 현대일렉트릭은 선박용 전자전기 부품과 전력·배전기기를 생산·판매한다. 하지만 조선업 시황이 정상수준을 회복하지 못한 데다 발전·배전 등 국내외 중전기 시장이 침체를 거듭하면서 현대일렉트릭의 실적은 곤두박질 쳤다.

분할 첫해인 2017년에는 흑자였다. 연결재무제표 기준 분할 시점인 4월 이후 매출 1조4496억원에 영업이익 624억원, 순이익 143억원의 실적을 냈다. 하지만 그 이듬해인 작년 곧바로 적자 전환했다. 연간 매출 1조9404억원을 올리면서도 영업손실 1006억원, 순손실 1789억원을 냈다. 올해 들어서도 지난 1분기 320억원, 2분기 807억원의 영업손실을 냈다. 반년 새 이미 작년 한 해 적자 규모를 넘긴 셈이다.

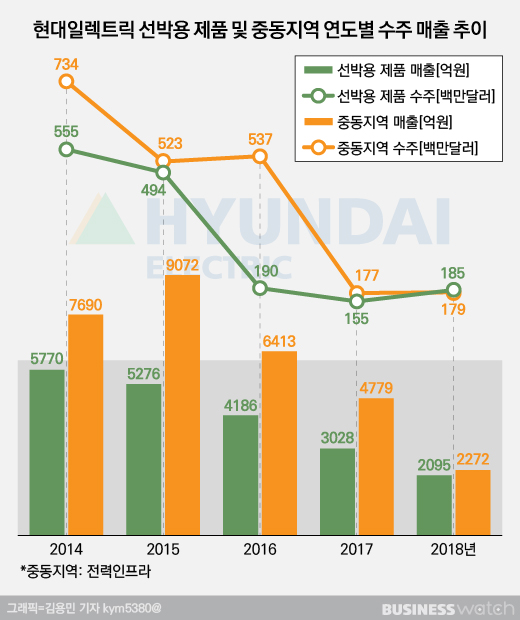

사업의 양대 축을 이루는 선박용 제품과 중동지역 전력기기 사업의 외형 위축이 심각했다. 선박용 제품의 경우 전방산업인 조선업이 잘나가던 2014년께 연 5770억원의 매출을 올렸지만 작년에는 그 절반도 되지 않는 2095억원에 그쳤다. 중동시장 매출도 2014년 7690억원에 이르던 것이 작년 2272억원으로 3분의 1도 되지 않게 쪼그라들었다. 작년 6월 정명림 전 현대중공업모스 대표를 신임 대표이사로 투입하는 경영진 교체까지 단행하는 강수를 뒀지만 효과는 미진했다.

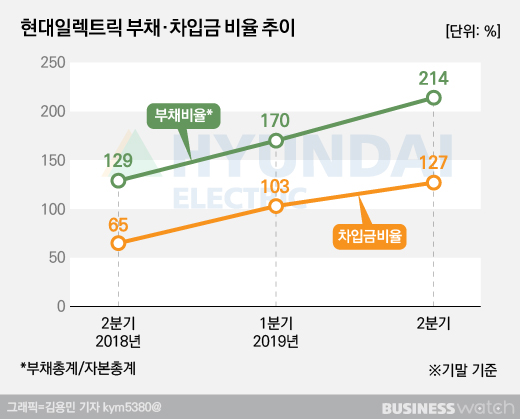

기본적으로 주력사업에서 매출을 내지 못한 게 고정비 부담으로 돌아왔다. 적자가 지속되자 차입금을 늘려 운영자금을 메우는 상황을 피할 수 없게 됐다. 작년 2분기말 129%였던 부채비율은 지난 6월말 214%로, 차입금비율은 65%에서 127%로 각각 85%포인트, 62%포인트 상승했다.

◇ 두번재 증자 불구 ..떼지 못한 물음표

이런 배경 속에 현대일렉트릭은 지난 17일 '고강도 비상경영' 대책을 발표했다. 지난 7월 선박제어사업을 현대중공업에 떼 팔고(196억원), 8월에는 경기도 용인 마북 연구소 부지를 597억원에(현대오일뱅크 560억원, 현대건설기계 37억원) 매각한 데 이은 것이다.

가장 굵직한 내용은 1500억원 규모의 유상증자에 나선 것. 주주청약후 일반 공모방식으로 진행하는 증자는 구주 1주당 0.62주씩 배정되며, 신주 발행가격은 9560원으로 예정됐다. 증자에는 현대일렉트릭 지분 37.74%를 쥔 모회사 현대중공업지주가 적극적으로 나서기로 했다. 청약 배정주식의 120%까지 참여키로 한 것이다. 이번 유증은 총액인수 방식이어서 실권주 발생 영향도 제한적일 전망이다.

증자로 확보한 자금은 유럽 등 해외연구소 연계 시제품 개발(약 110억원), 저압기기 및 솔루션 개발(약 100억원), 회전기 공장 레이아웃 개선(117억원) 등 경쟁력 강화를 위해 약 400억원을 사용하고, 나머지는 차입금 상환에 사용할 예정이다. 올 연말이 만기인 기업어음(CP) 600억원, 내년 초 만기가 돌아오는 우리은행과 산업은행 대출금이 각 300억원, 200억원이다. 이렇게 되면 부채비율이 166%로 개선될 것이란 계산이다.

현대일렉트릭은 울산공장내 선실공장 부지(약 350억~400억원 예상) 등을 팔아 900억여원(발표 금액 1500억원 중 이미 계약한 용인 마북 연구소 부지 제외)의 추가자금을 확보키로 했다. 앞으로 재무건전성 악화를 막기 위해 매년 500억원 규모의 비용을 감축할 대책도 시행키로 했다. 부서 통폐합, 그룹사 전환 배치를 통한 유휴인력 감축, 임원 약 40% 감축 등이 골자다.

하지만 이런 노력에도 불구하고 신용평가업계에서 현대일렉트릭의 재무안정성 확보 여부에 물음표를 떼기 어렵다는 목소리가 나온다. 기본적으로 영업실적이 나아지지 않으면 '도루묵'이 될 수 있다는 지적이다.

한국기업평가는 "현대일렉트릭은 자구계획 이행을 통해 차입금 의존도를 낮출 전망이지만 실적 개선이 전제되지 않을 경우 재무지표는 다시 저하될 수 있다"며 "근원적 사업경쟁력 제고와 영업실적 개선을 핵심 모니터링 요인으로 보는 한편, 스마트팩토리 구축을 통한 원가 절감, 중저압차단기 및 에너지솔루션 등 신사업 성과, 임원 및 유휴인력 감소를 포함한 비용절감 효과 등을 관찰할 계획"이라고 밝혔다.