"이해가 안 되면서도 이해가 된다." 한화가 내년을 목표로 한화종합화학 상장을 추진한다는 소식에 업계 관계자들의 반응이다.

한화종합화학의 주력 사업 PTA(고순도 테레프탈산), 고배당 계열사 한화토탈 위축 등 '현금 창출원' 부진 속에서도 한화종합화학 지분을 지닌 한화그룹(한화에너지 39.16%, 한화솔루션 36.04%), 삼성그룹 (삼성물산 20.05%, 삼성SDI 4.05%) 모두에게 상장을 통한 목돈 마련이 시급해서다.

당초 2014년 삼성그룹과 한화그룹간 '빅딜' 당시 삼성은 삼성종합화학(현 한화종합화학)을 넘기면서 잔여 지분 처분을 위해 2021년(1년 유예 가능)까지 상장을 추진하거나, 한화 측이 지분을 직접 매입하는 내용의 계약을 체결한 바 있다.

◇ 한화, 커지는 자금부담

우선 삼성 지분 처리 방안을 결정해야 하는 한화에너지, 한화솔루션에게 상장 이외 선택지가 마땅치 않다는 평가가 나온다. 재무부담이 갈수록 심해져서다. 상장을 통해 외부 자금을 끌어들이는 것이 최적의 시나리오라는 분석이다.

당장 신용등급 전망에도 문제가 생겼다. 국내 신용평가 3사 한국기업평가, 한국신용평가, 나이스신용평가는 한화그룹 두 회사 신용등급을 올해 AA-로 기존과 동일하게 유지했지만, 장기 전망을 '안정적'에서 '부정적'으로 한 단계 낮췄다. 화학, 태양광 발전 등 주력 사업 부진, 투자부담 과중을 이유로 들었다.

실제 이들 두 회사의 부채 부담 정도를 가늠할 수 있는 순차입금은 증가 추세다. 한화에너지의 순차입금은 2015년 말 3968억원에서 지난해 말 2조1417억원으로 5.4배 늘었다. 한화솔루션의 순차입금(연결 재무제표 기준)은 이 기간 4조1186억원에서 5조700억원으로 약 1조원 증가했다. 4년간 두 회사의 순차입금 의존도(총자산에서 순차입금이 차지하는 비중)는 23.1%에서 49.3%, 29.7%에서 32.3%로 각각 상승했다.

순차입금은 회사가 지닌 부채 가운데 순수하게 이자를 지급해야 하는 총차입금에서 회사가 당장 동원할 수 있는 현금, 예금 등을 뺀 수치다.

증권업계 관계자는 "한화솔루션을 포함해 한화그룹 전체적으로 올해 단기차입금 도래액이 많다. 그룹 차원에서 한화갤러리아 광교점 매각을 추진하는 등 유동성 확보에 총력을 기울이고 있다"며 "삼성측 지분 가치가 6000억원 이상으로 추정되는데, 한화가 이를 현금으로 그대로 인수하기 어려울 것"이라고 분석했다.

◇ 삼성, 커지는 재벌개혁에 '조마조마'

삼성 역시 한화종합화학 상장이 제대로 이뤄지길 희망할 수 밖에 없는 처지다. 정치권의 재벌개혁 움직임으로 빚어질 수 있는 지배구조 개편에 대비해 구주 매출(보유 지분 매각)로 뭉칫돈 마련이 시급해서다.

우선 삼성에 대한 정치권의 압박이 거세지고 있다. 박용진·이용우 더불어민주당 의원은 지난 6월 각각 보험업법 개정안, 이른바 '삼성생명법'을 발의했다. 보험사의 계열사 주식 보유 한도를 총자산의 3%로 제한하되, 주식 보유액 가치 평가 기준을 취득원가에서 시가로 바꾸는 것이 골자다.

현재 삼성생명이 보유한 삼성전자 보유주식은 8.52%로, 개정안 통과시 일부 보유주식을 시장에 처분해야 한다. 많게는 20조원 상당의 지분 5~6%를 팔아야 할 것으로 업계는 분석한다.

삼성전자 입장에서는 현재 지배구조에 위협이 될 정도의 물량이다. 현재 이재용 삼성전자 부회장(지분율 0.7%)을 포함해 오너 일가, 삼성물산(5.01%), 삼성생명(8.52%) 등 특수관계인이 보유한 삼성전자 지분율은 21.21%다. 주주총회 특별결의 요건(출석 주주 의결권 3분의 2 이상, 발행주식 총수 3분의 1 이상 찬성)에 미달한다. 특별결의는 이사 해임, 정관 변경, 사업 양·수도 등 회사 경영상 중요 사항에 대해 주주들에게 동의를 묻는 절차다.

이런 구조에서 삼성생명이 만에 하나라도 삼성전자 주식을 시장에 내다 팔 경우 오너 일가의 삼성전자 지배력이 흔들릴 수도 있다는 분석이 나온다. 삼성전자를 포함해 전자 계열 지주사 역할을 할 것으로 점쳐지는 삼성물산이 삼성전자 지분을 사는 시나리오가 나오는 이유다.

한화종합화학이 적당한 가치를 인정 받아 상장해 삼성물산, 삼성SDI가 지분을 높은 가격에 팔 경우 지배구조 개편에 대비할 자금 여력이 일부 생길 수 있다는 분석이 나온다.

◇ 가치, 제대로 인정받을까

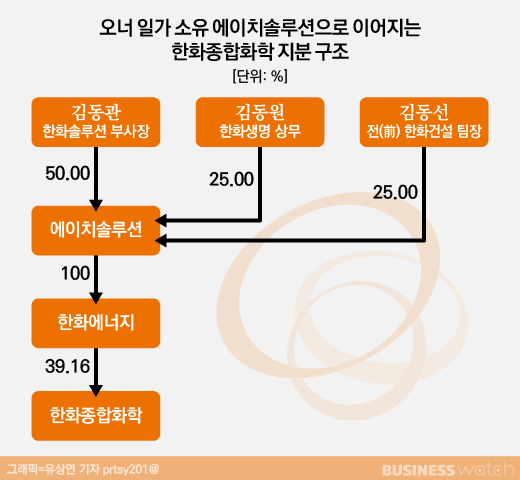

한화도 삼성과 마찬가지로 한화종합화학 상장이 오너 일가와 연계된다. 한화종합화학이 시장에서 높은 평가를 받을 경우 지분을 보유한 한화에너지, 더 나아가 한화에너지 지분을 100% 보유한 오너 일가 회사 에이치솔루션에도 이익이 되기 때문이다.

에이치솔루션은 한화그룹 김승연 회장의 3형제가 지분을 나눠 보유하고 있다. 김동관 한화솔루션 부사장이 50%, 김동원 한화생명 상무가 25%, 김동선 전 한화건설 팀장이 25% 등이다.

다만 한화종합화학 상장 절차가 마냥 순탄하지만은 않을 전망이다. 우선 주력 합성섬유 원료 PTA 사업이 침체 일로에 들어섰다. 국제가격이 2018년 9월 톤당 1049달러를 정점으로 하락세를 이어가 올해 8월 넷째주 기준 446달러로 절반 이상 빠졌다. 중국 업체들의 공격적 설비 증설로 인한 수급 악화 때문이다.

한화종합화학은 그 여파를 직격으로 맞고 있다. 지난해 연간 매출이 1조6319억원, 영업이익이 2004억원으로 호황기를 누렸던 2년 전과 비교해 46.8%, 67.7% 각각 줄었다.

알짜 계열사 한화토탈도 불안한 상황에 처했다. 한화토탈은 지분 50%를 지닌 한화종합화학에 막대한 배당금을 매년 지급해왔다. 하지만 2017년 4197억원을 정점으로 지난해에는 2년 전보다 41.4% 깎인 2459억원을 배당하는데 그쳤다. 지난해 연간 기준 매출액이 9조8450억원으로 화학 호황기였던 2년 전과 비교해 1.7% 늘었지만, 영업이익은 이 기간 1조5162억원에서 4670억원으로 3분의 1수준으로 쪼그라들어서다.

주력 사업이 부진했기 때문이다. 한화토탈은 PX(파라자일렌) 등 합성섬유 원료가 주력이다. 하지만 PTA와 마찬가지로 중국 업체들의 물량 밀어내기로 제품 시황이 좋지 못하다. PX 국제 가격은 2018년 10월 톤당 1284달러로 고점을 찍은 뒤 하락세를 이어가 올해 8월 넷째주 기준 536달러로 절반 이상 떨어졌다.

업계는 공급 과잉에 직면한 PTA, PX 가격이 당분간 오를 가능성이 높지 않은 것으로 보고 있다.

업계 관계자는 "동종 업계 롯데케미칼의 PBR(주가순자산비율)이 역사적 저점인 0.4배 수준으로 1배에 못 미치고 있다"며 "한화종합화학이 어떻게 사업 경쟁력을 높일 지 투자자들에게 제대로 설명하는 것이 관건일 것"이라고 말했다.