오는 5월 LG그룹에서 계열분리되는 LG신설지주(가칭)의 두 축인 LG상사와 LG하우시스는 작년 수익성 개선을 위한 한 해를 보냈다. 신설지주의 핵심 자회사로 역할이 커질 LG상사는 신사업 준비를 위한 실탄 마련에 집중했고, LG하우시스는 골칫거리인 적자사업부 매각 절차에 돌입하면서 재무구조 개선에 첫 발을 디뎠다.

관련기사☞ [구본준 분가]1조 지분 넘기고 독립하는 숙부

◇ LG상사, 판토스가 다했다

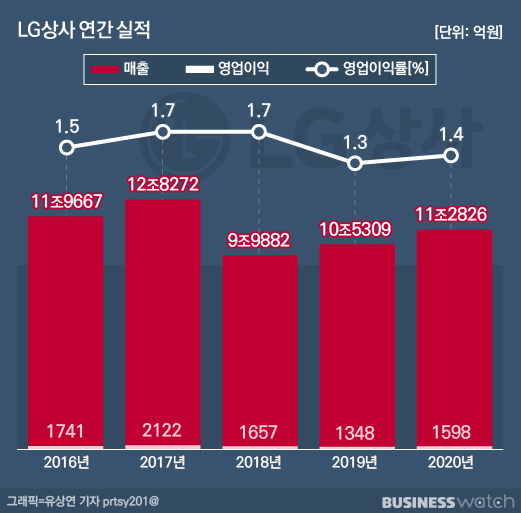

LG상사는 지난해 연결재무제표 기준 전년 대비 7.1% 증가한 11조2826억원의 매출을 기록했다. 같은 기간 영업이익은 1598억원으로 18.5% 늘었다.

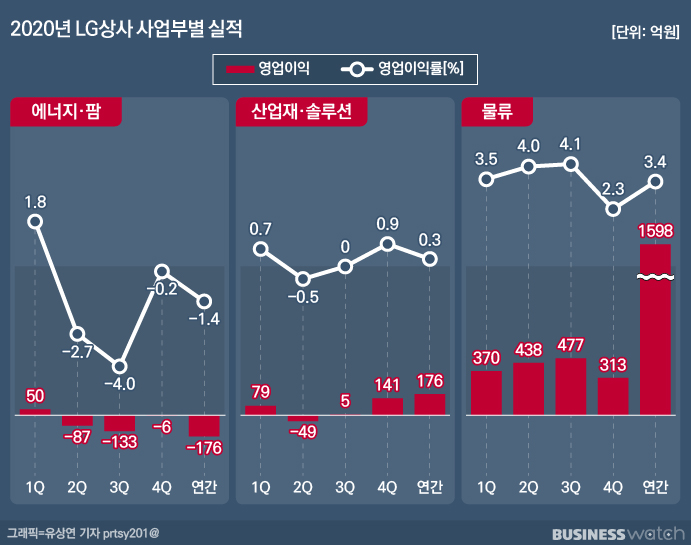

실적 개선의 힘은 역시 자회사 판토스가 담당하는 '물류'였다. 사업부문별로 보면 에너지·팜 부문은 적자폭을 키웠고 산업재·솔루션 부문은 역성장한 가운데 물류 부문만 홀로 성장했다. 물류 부문 매출은 4조6757억원, 영업이익 1598억원으로 전년 대비 각각 13.7%, 42.7% 증가했다. 원가경쟁력 확보, 창고·운송 사업 안정화 등으로 이익을 크게 끌어올리면서 양호한 수익성을 유지했다는 것이 LG상사 측 설명이다.

이에 비해 에너지·팜 부문은 2019년 영업적자 24억원에서 지난해 176억원으로 손실액이 늘었다. 영업이익은 감소한데 비해 팜오일 트레이딩 사업 본격화로 매출이 늘면서 영업손실률도 0.2%에서 1.4%로 악화됐다.

산업재·솔루션 부문은 매출과 영업이익 모두 부진했다. 매출은 5조3260억원으로 전년 대비 0.8% 줄었고, 영업이익은 30.2% 감소한 176억원을 기록했다. 이에 따라 영업이익률도 0.5%에서 0.3%로 하락했다.

◇ 튼튼해지는 재무구조

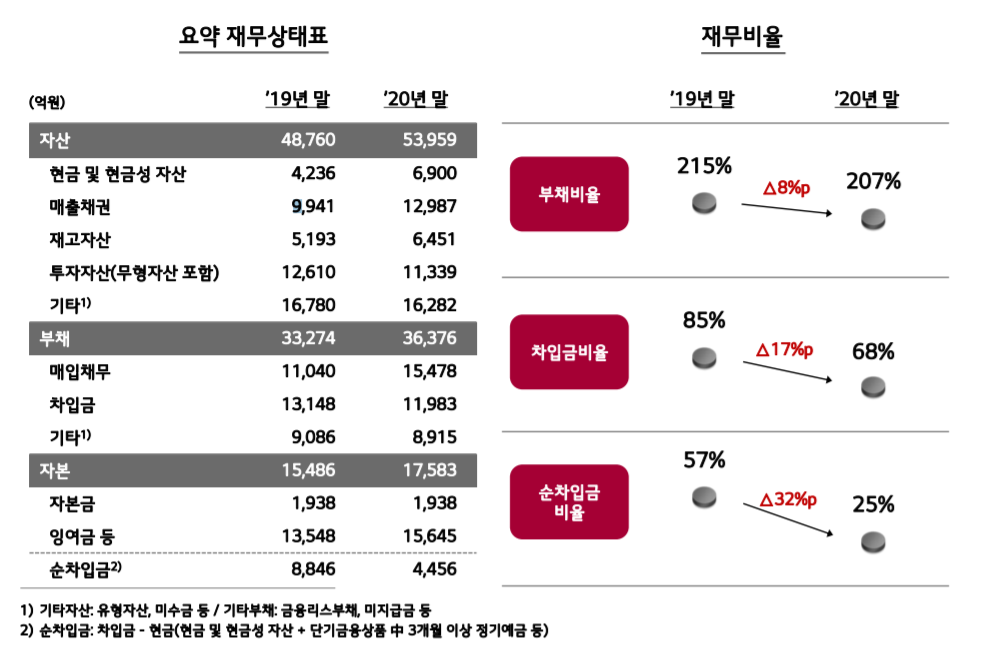

지난해 LG상사가 예년과 비슷한 수준의 무난한 성적을 기록한 것과 달리 재무안정성은 전년 대비 개선됐다. 외상구입으로 발생한 매입채무가 늘면서 부채 규모는 커졌지만, 자본 확대 효과로 부채비율이 감소한 효과다.

부채 규모는 2019년 말 기준 3조3274억원에서 지난해 말 3조6376억원으로 증가했고, 같은 기간 자본 총계는 1조5486억원에서 1조7583억원으로 늘었다. 이에 따라 부채비율은 2019년 말 215%에서 작년 말 기준 207%로 8%포인트 하락했다.

부채 확대 원인은 매입채무였다. LG상사의 매입채무 규모는 2019년 말 1조1040억원에서 지난해 말 기준 1조5478억원으로 4438억원 늘었다. 이에 비해 차입금은 1조3148억원에서 1165억원 감소한 1조1983억원이었다. 이에 따라 차입금 비율도 85%에서 68%까지 내려갔다.

자본 확대에는 잉여금 확대와 순차입금 감소가 동시에 영향을 미쳤다. LG상사의 지난해 연간 세전이익은 4559억원, 당기순이익은 3616억원으로 흑자전환했다. 여기에는 LG상사가 지난해 1분기 LG베이징 트윈타워를 처분해 얻은 약 3412억원의 영업외수익이 주효했다. 순이익이 재무제표상 이익잉여금으로 포함되면서 LG상사의 지난해 말 기준 잉여금은 1조5645억원으로 전년 동기 기준 대비 2097억원 증가했다.

순차입금은 8846억원에서 4456억원으로 절반까지 줄었다. 이에 따라 2019년 말까지 57%에 달했던 순차입금 비율도 25%까지 내려왔다. 통상 우량기업의 기준을 순차입금 비율 20% 이하로 보기 때문에, 안정적인 수준까지 진입한 것으로 볼 수 있다.

재무구조 개선은 헬스케어와 친환경 분야에서의 신사업 발굴을 위한 준비 작업이다. 아직까지 구체적인 윤곽은 드러나지 않았지만, 업계에서는 새 지주체제 분리 후 본격적인 신사업 확장이 이뤄질 것으로 전망하고 있다.

이와 동시에 에너지·팜 사업에서 기존 자산의 가치와 수익도 극대화한다는 구상이다. 현재 LG상사의 실적을 책임지는 물류 사업의 매출 대부분이 LG계열에서 발생해, 이에 대한 의존도를 낮추기 위한 것으로 풀이된다. 관련기사☞ [구본준 분가]판토스, LG '일감몰아주기' 논란 종결

LG상사 관계자는 "지난해 석탄 시황 부진과 트레이딩 이익 감소 등의 영향으로 다소 아쉬운 실적을 기록했으나, 올해는 각 사업부문에서 시장 대응 능력을 극대화하고 사업 가치를 제고해 양적·질적 성장에 집중할 계획"이라고 말했다.

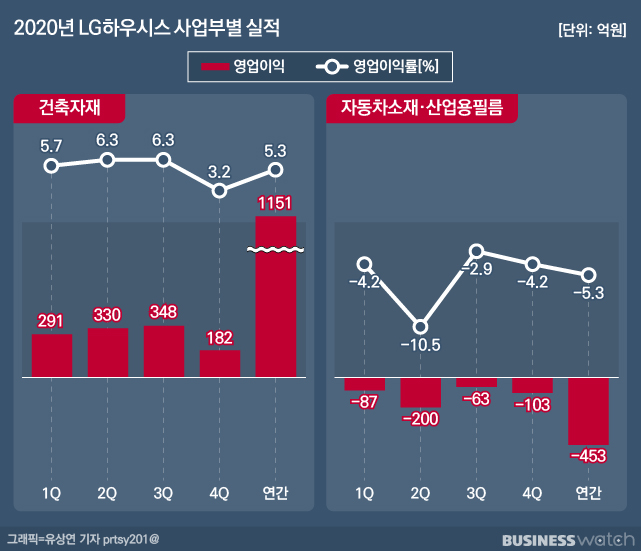

◇ 하우시스, 적자사업 도려내 캐시카우로

LG상사 다음으로 LG신설지주의 핵심 계열사 역할을 맡게 되는 LG하우시스도 지난해 예년과 크게 다르지 않은 무난한 성적표를 받아들었다. 자동차 사업부문에서의 부진이 건축자재 부문의 성과를 깎아내리는 구조가 유지됐다.

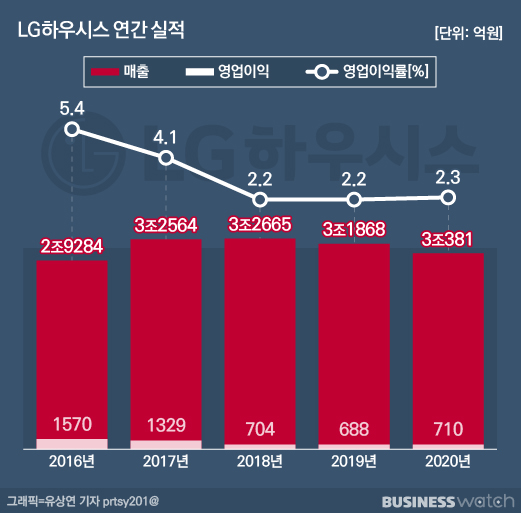

지난해 LG하우시스의 연결기준 매출은 3조381억원으로 전년 대비 4.7% 줄었지만, 영업이익은 710억원으로 3.2% 증가했다. 영업이익률은 2.3%로 예년과 비슷한 수준을 유지했다. 다만 당기순손실은 796억원을 기록해 적자로 돌아섰다. 자동차 사업부문에서 손상차손으로 영업외비용 1700억원이 반영된 여파다.

사업부문별로 보면 LG하우시스 건축자재 부문은 코로나19(신종 코로나 바이러스 감염증)으로 인한 건설경기 부진에도 지난해 영업이익 1151억원을 기록했다. 이는 전년 대비 26.8% 늘어난 수준이다. 영업이익률도 4.1%에서 5.3%로 개선됐다.

이에 비해 자동차소재·산업용필름 부문의 경우 영업적자가 확대됐다. 2019년 219억원 규모에서 지난해 453억원으로 적자 규모가 2배 이상 늘었다. 영업손실률도 2.3%에서 5.3%로 악화됐다. 건축자재의 영업이익률을 자동차 사업이 오롯이 갉아먹은 셈이다.

이에 LG하우시스는 자동차소재·산업용필름 부문을 현대차그룹 계열사인 현대비앤지스틸에 매각해 수익성과 재무구조 개선에 나선다. 계열분리 전 적자 사업부문을 도려내 신설지주의 캐시카우 역할을 맡겠다는 의지다.

LG하우시스와 현대비앤지스틸은 지난달 26일 매각 관련 양해각서(MOU)를 체결한 후 매각 관련 우선 협상자로서 본격적인 협상에 돌입했다. 구체적인 계약 조건과 절차, 일정에 대해서는 결정되는 시점에 재공시할 예정이다.

LG하우시스 관계자는 "지난해 유래없는 긴박한 경영 위기 속에서 근본적 경쟁력 강화와 수익성 개선을 위해 사업매각 등 다양한 전략적 옵션을 고민해온 결과, 자동차소재 및 산업용필름 사업의 매각을 추진하게 됐다"고 설명했다.