②편에서 계속 ▷관련기사: [두산인프라코어 M&A 리뷰]②'영끌' 1조500억

두산인프라코어 인수합병(M&A)에 '뒤탈'이 난 이유는 2가지다. 두산인프라코어 중국 자회사(DICC) 지분 인수 비용과 두산인프라코어 분할 과정에서 발생한 법인세다. 여기에서 인수대금에 맞먹는 비용이 발생했고, 두산인프라코어는 M&A가 완료된 직후 이 비용을 충당하기 위해 주주들에게 손을 벌렸다.

예상됐던 걸림돌 DICC

DICC는 이번 거래에서 가장 큰 걸림돌이었다. 작년 12월 두산인프라코어 우선협상대상자로 현대중공업지주 컨소시엄이 선정됐지만 수천억원대가 걸린 DICC 소송이 6년째 진행중이었다.

이 소송은 2011년으로 거슬러 올라간다. 당시 두산인프라코어는 DICC의 지분 20%를 미래에셋자산운용·IMM·하나금융투자 등 재무적투자자(FI)가 공동 설립한 투자목적회사에 팔았다. 매각대금은 3600억원.

이 거래엔 DICC가 3년내 기업공개(IPO)하고, 이때까지 상장하지 못하면 FI는 드래그얼롱(동반매도청구권, 소수 지분투자자가 대주주 지분을 끌어와 한꺼번에 팔 수 있는 권리)으로 투자금을 회수할 수 있는 조건이 붙었다.

하지만 DICC는 2014년까지 상장하지 못했다. FI는 동반매도청구권도 쓰지 못했다. 투자회수에 실패한 FI는 2015년과 2018년 두산인프라코어가 동반매도청구권 행사를 방해했다며 소송을 제기했다. 총 소송가는 7196억원에 이르렀다.

두산인프라코어는 1심에서 이겼고 2심에선 졌다. 엎치락뒤치락하던 소송은 올해 1월 대법원이 두산인프라코어 손을 들어주면서 최종 마무리됐다. 두산인프라코어가 소송에선 이겼지만 FI가 보유한 동반매도청구권은 살아있었다.

두산인프라코어 '딜 클로징' 하루 전날(지난 8월18일)에야 DICC 걸림돌은 제거됐다. 두산인프라코어가 DICC 지분 20%를 FI로부터 3050억원에 인수하면서다.

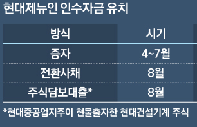

인수대금은 두산중공업과 두산인프라코어가 나눠 내기로 했다. 두산중공업은 두산인프라코어 보유 지분(29.94%)만큼인 915억원을 분담했다. 나머지 2135억원은 두산인프라코어 몫이다. 이 자금을 마련하기 위해 최근 8000억원 규모의 유상증자를 결정한 것이다.

두산인프라코어 증자가 계획된 것은 작년 12월 현대중공업지주 컨소시엄이 우선협상대상자로 선정 때부터다. 당시 두산인프라코어는 DICC 소송과 잔여지분 취득에 관해 "원칙적으로 두산인프라코어가 자금조달하는 방안을 최우선으로 하되, 현대중공업지주가 분담하는 금액은 두산중공업이 부담한다"고 공시했었다. '특별면책의무'가 주어진 것이다.

비즈니스워치가 확인한 '특별면책의무'에 따르면 '자금조달 방안'은 '원칙적으로 유상증자'가 고려된다고 명시돼 있었다.

또 두산중공업은 DICC 지분 인수를 위해 추진하는 유상증자에 참여하고, 증자를 통해 취득한 신주는 현대중공업지주에 대가없이 이전한다는 조건도 포함됐다.

현대중공업지주를 대신해 두산중공업이 DICC 인수대금을 책임지겠다는 의미다. 대신 책임의 한도를 두산중공업이 보유한 두산인프라코어 지분율 만큼으로 한정한 것이다. 결국 작년 말 M&A 협상때부터 두산인프라코어 주주들에게 DICC 인수대금을 요구하겠다는 계획이 세워진 셈이다.

예상 못 한 변수 법인세

법인세는 돌발변수다. 이번에 유상증자 규모가 예상치를 뛰어넘은 이유도 '세금 폭탄' 탓이다.

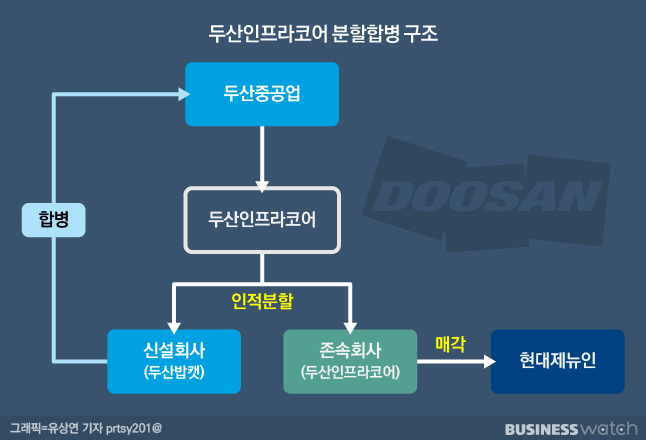

지난 3월 두산인프라코어는 신설회사(두산밥캣)와 존속회사(두산인프라코어)로 나누는 인적분할을 추진했다. 두산인프라코어가 지분 51.05%를 보유한 두산밥캣을 떼어내기 위한 작업이었다. 두산중공업은 투자회사를 흡수합병했고 사업회사는 이번에 현대제뉴인에 팔았다. 두산중공업 입장에선 두산밥캣은 남기고, 두산인프라코어만 떼어내 판 것이다.

법인세는 인적분할 과정에서 발생했다.(자세한 설명은 아래 박스) 보통 분할에서 발생하는 세금은 감면되는데 이번 두산인프라코어는 면제받지 못했다. 두산인프라코어가 부담한 법인세중 915억원은 두산중공업이 부담했다. 나머지 2000억원(삼성증권 추정치)은 두산인프라코어가 유상증자를 통해 마련해 납부하는 것이다.

분할 법인세 왜 나왔나

인적분할은 기존 회사에서 새로운 신설법인을 떼어내는 기업분할방식이다. 기존 회사의 주주는 이전에 보유한 지분대로 신설법인의 지분을 받게 된다. 가령 두산중공업이 지분 약 30%를 보유했던 두산인프라코어를 보자. 두산인프라코어에서 신설법인을 인적분할하게 되면, 두산중공업은 두산인프라코어 지분 30%와 함께 신설법인 지분 30%도 갖게 된다.

이 과정에서 발생하는 세금을 알기 위해선 인적분할 과정을 더 자세히 들여다봐야 한다.

인적분할 과정에서 신설법인이 새롭게 발행한 주식은 2단계를 거친다. 인적분할은 새로 설립한 신설법인의 주식을 기존의 회사 주주들에게 나눠주는 방식이다. 이때 신설법인이 새로 발행한 주식은 ①신설법인이 발행한 주식을 존속회사 법인에 먼저 주고 ②존속회사는 신설법인의 주식을 주주들에게 나눠준다.

2단계에서 모두 세금이 부과된다. ①에선 양도차익에 대한 법인세 ②에선 주주가 사실상 배당을 받은 것으로 간주되는 '의제배당'에 대한 과세다. 분할의 목적, 지분의 연속성, 사업의 계속성 등 법인세법상의 적격분할 요건을 만족하면 세금은 면제된다. 하지만 이번 두산인프라코어는 '적격분할합병' 요건을 충족하지 못했다.

두산인프라코어에 나온 법인세는 2915억원 가량으로 추산된다. 두산인프라코어는 8000억원 규모 유상증자를 통해 법인세 재원을 마련한다. 나머지 915억원은 두산중공업이 분담했다.

예상보다 법인세가 많이 나온 이유는 신설법인과 두산중공업이 합병한 영향이다. 두산인프라코어는 인적분할과 동시에 신설법인과 두산중공업의 합병을 추진했다. 두산인프라코어에서 떼어낸 두산밥캣을 두산중공업과 합병했다는 얘기다. 위의 ① 과정에서 받은 신설법인의 신주가 사실상 두산중공업 주식이라는 얘기다.

이 가운데 법인세 산정의 기준이 되는 두산중공업 주가가 급등하면서 세금 폭탄이 떨어졌다. 두산중공업 주가는 합병을 처음 발표했던 지난 3월19일 1만1600원에서 지난 6월30일 2만3850원으로 치솟았다.

총 2개의 댓글이 있습니다.( 댓글 보기 )