"최근 주가 하락에 대한 주주님들의 우려에 공감한다."

지난 13일 배재훈 HMM 사장이 회사 홈페이지에 올린 '주주님께 드리는 글'의 일부다. HMM은 작년 3월 2000원대에 머물던 주가가 올해 5월 5만원을 넘어서며 '흠슬라'(HMM과 테슬라 합성어)라고 불릴 정도로 뜨거웠다. 하지만 최근 주가가 3만원대까지 주저앉으면서 주주들의 불만이 커지고 있다. 대표가 직접 '주주 달래기'에 나선 것이다.

흠슬라 주주들의 불만은 무엇일까. 20일 홍이표 HMM 주주연대 대표는 비즈니스워치와의 통화에서 "'해운업 재건'을 명분으로 나선 HMM의 대주주 KDB산업은행과 한국해양진흥공사가 자기 이익만을 챙기기 바쁘다"고 지적했다.

"임시주총 열어 목소리 낼 것"

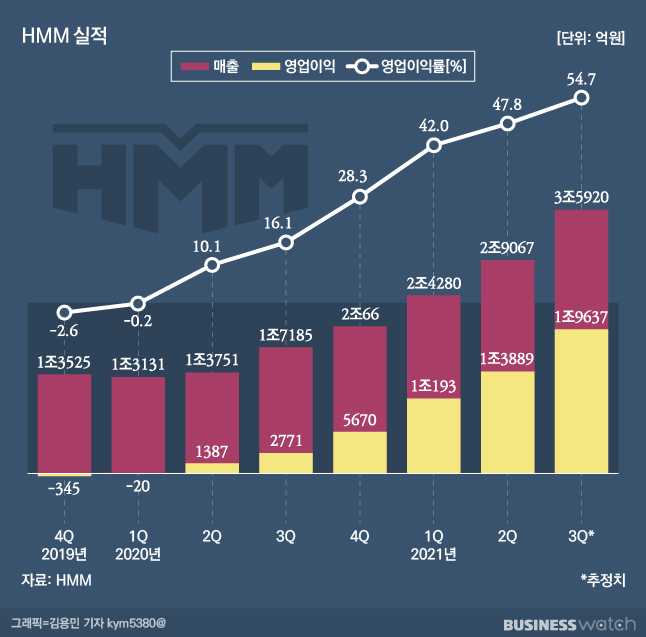

금융정보업체 에프앤가이드는 HMM의 이번 3분기 매출이 3조5920억원으로 전년동기 대비 109% 성장할 것으로 추정했다. 이 기간 영업이익은 1조9637억원으로 전년동기 대비 600% 넘게 급증할 것으로 전망했다. 매출과 영업이익 모두 분기 기준 최대 실적이다.

하지만 주가는 오히려 빌빌대고 있다. 지난 19일 HMM의 주식은 3만원을 기록하며 장을 마감했다. 지난 5월 5만1100원 고점을 찍은 뒤, 5개월 사이 41%가 빠졌다. 개인 투자자는 실적이 고공행진 중인데도 주가가 급락하는 원인을 HMM 대주주인 산은과 한국해양진흥공사에 있다고 보고 있다.

산은이 지난 6월 3000억원 규모의 190회차 전환사채(CB·주식으로 전환할 수 있는 권리가 붙은 사채)를 주당 5000원(6000만주)에 주식으로 전환하면서 주식 가치가 희석됐다는 것이다.

HMM은 2016년부터 2020년까지 4년간에 걸쳐 산은과 한국해양진흥공사를 대상으로 3조5800억원 규모의 신종자본증권을 발행했다. 신주인수권부사채 6000억원, 전환사채 2조9800억원 등이다. 이중 2016년에 발행한 3000억원 규모 전환사채가 지난 6월 주식으로 전환된 것이다. 남은 신종자본증권을 주식 수로 환산하면 4억9965만주에 달한다. 이는 현재까지 HMM이 발행한 주식 수(4억539만주)보다 많다.

홍 대표는 "산은이 전환사채를 주식으로 전환하면서 주식 가치가 희석됐고 그 결과 주가가 큰 폭으로 하락했다"며 "앞으로도 산은과 한국해양진흥공사가 영구전환사채 전량을 주식으로 전환하면 주가 폭락은 불 보듯 뻔하다"고 말했다.

그는 주식 전환 자체가 문제는 아니라고 했다. 홍 대표는 "물론 주식 전환 권리가 부여됐기 때문에 그 자체를 문제 삼을 순 없지만 전환사채 전량을 모두 주식으로 전환한 건 정도가 너무 심하다"며 "산은은 국책은행이다. 근데 지금 하는 행동을 보면 이익만을 추구하는 사기업이랑 다를 게 없다"고 지적했다.

HMM 개인 주주들은 주주 동호회 커뮤니티를 구성해 단체 행동을 검토 중이다. 현재 가입한 회원 수만 9000여명에 달한다. 홍 대표는 "내년 3월 정기주주총회가 열리기 전, 임시주주총회를 열고 목소리를 낼 것"이라고 말했다.

이자 오르는 전환사채, 주식으로 전환될까

현재 개인주주들은 2017년 한국해양진흥공사가 6000억원을 투자한 191회차 전환사채를 사채로 상환받아야 한다고 요구 중이다. 이 전환사채는 '스텝 업(step-up·이율이 상향되는 시점)'에 따라 발행일로부터 5년이 되는 내년 3월부터 이자가 현재 3%에서 6%로 불어난다. HMM은 이자부담이 커지는 만큼 이 전환사채를 주식으로 전환하든지, 사채를 상환하든지 결정해야 하는 셈이다.

홍 대표는 "한국해양진흥공사는 191회차 전환사채 전액을 주식 전환이 아닌 사채로 받아야 한다"며 "한국해양진흥공사는 해운업을 살리기 위해 설립된 단체이기 때문에 공익에 부합하는 모습을 보여야 한다"고 주장했다. 이어 "그런데 행태를 보니 산은이 했던 방식을 답습해 사익만을 추구하려 하는 듯 보인다"고 비판했다.

사측은 전환사채를 상환하면 부채 비율이 상승하는 것을 우려 중이다. 이 전환사채는 만기가 30년으로 길고, 추가 만기 연장의 횟수 제한이 없어 자본으로 분류된다. 이른바 영구채다. 영구채를 상환하면 자본이 감소되고 자본 대비 부채 비율이 상승해 재무구조가 악화된다는 것이 사측의 입장이다.

이에 대해 홍 대표는 "HMM의 부채비율(140.8%)이 다른 해운사 대비 높지 않고 보유한 현금만 조 단위"라며 "오는 3분기 영업이익만 2조원이 육박하고 현재 보유한 현금으로도 충분히 상환이 가능하다"고 반박했다.

하지만 한국해양진흥공사 입장에선 주식 전환이 이득이다. 191회차 전환사채의 전환 기간은 2018년 3월부터 2047년 2월까지로 한국해양진흥공사가 마음만 먹으면 지금도 바로 주식으로 전환이 가능하다. 전환가액은 7173원에 불과해, 주당 2만원 이상의 차익이 남게 된다.

쉽지 않은 주주 달래기

HMM은 주주 달래기에 나섰다. 배 사장은 지난 13일 "배당을 포함한 주주 친화적 정책을 검토 중"이라고 밝혔다. 이어 "2022년 스텝 업이 도래하는 191회 영구전환사채에 대해 조기 상환 청구권 행사를 검토 중"이라고 말했다.

하지만 배당, 조기 상환 모두 쉽지는 않을 것으로 보인다. 작년 6월 기준 결손금만 4조1390억원에 달해 연내 배당이 불투명한 상황이다.

배 사장은 배당금 지급에 대해 "상법상 배당가능 이익이 없어 현재는 배당이 불가한 상황"이라며 "배당가능 이익이 발생하는 시점에 적극적으로 주주환원 정책을 시행할 예정"이라고 밝혔다.

영구채 조기 상환 역시 쉽지 않은 상황이다. 주식 전환에 대한 최종 결정권은 산은과 한국해양진흥공사에 있어서다. HMM 관계자는 "회사가 조기 상환에 대한 의지가 있더라도 한국해양진흥공사가 주식 전환을 원하면 전환해줘야 한다"며 "채무 능력이 있어도 사실상 결정권자는 한국해양진흥공사에게 있는 셈"이라고 설명했다.

총 8개의 댓글이 있습니다.( 댓글 보기 )