KCC가 실리콘 신사업 덕분에 올해 실적 기대치를 높이고 있다. 실리콘 사업이 원재료 값 상승부담을 겪고 있는 기존 주력 사업(건자재 ·도료) 리스크를 상쇄시키고도 남는 모양새다.

실리콘 덕에 사상최대 '기대감'

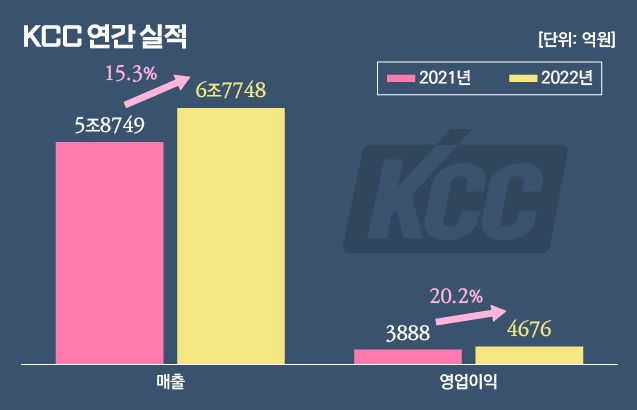

18일 금융정보업에 에프앤가이드에 따르면 올해 KCC 연간 매출은 6조6369억원으로 전년동기대비 13% 증가할 것으로 예상된다.

같은 기간 영업이익도 57% 늘어난 6103억원을 기록할 것으로 관측된다. 특히 영업이익의 경우 사상최대치 전망이 나온다.

이런 관측의 배경은 KCC가 2019년 5월 '모멘티브'를 인수하면서 확대한 실리콘 사업 덕분이다.

회사에 따르면 모멘티브는 인수 당시 미국 다우, 독일 바커와 함께 세계 3대 실리콘 기업으로 꼽혔다. 또 실리콘은 전기전자와 자동차를 비롯해 화장품, 헬스케어, 통신, 건설, 농업 등 다양한 산업에 적용되는 등 사업 전망도 밝다.

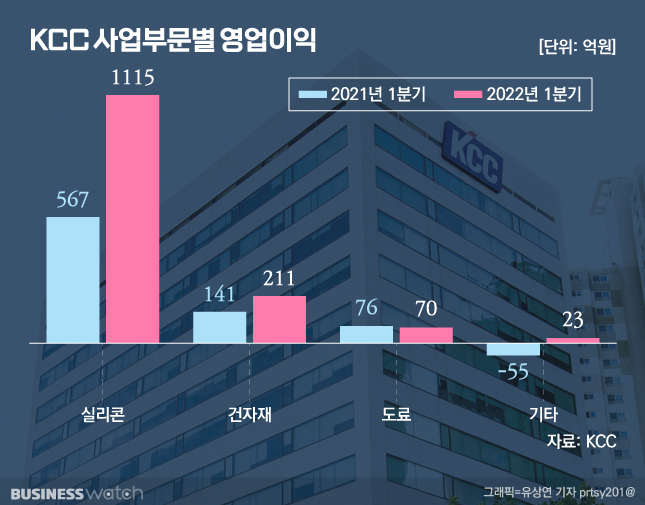

실제로 KCC의 실리콘 사업은 지난 1분기 매출과 영업이익 측면에서 건자재, 도료 사업을 압도했다. 실리콘 사업의 1분기 매출은 9384억원으로 도료 3571억원, 건자재 2497억원을 훌쩍 뛰어넘었다. 실리콘 사업의 영업이익도 1115억원으로 건자재(211억원), 도료(70억원)와 규모 차이가 난다.

회사 관계자는 "2분기는 글로벌 공급망 불확실성이 있으나, 효율적인 가격 정책을 지속할 것"이라고 설명했다. 중장기적 전망도 밝다. 최근 전기차 시장 성장과 고령화에 따른 의료용 수요 증대가 예상되기 때문이다.

윤재성 하나금융투자 연구원은 "KCC의 올해 영업이익은 실리콘 사업 개선에 따라 사상 최대치를 경신할 것"이라며 "실리콘 산업은 진입 장벽이 높고, 범용 화학제품과 비교해 이익 변동성도 적다"고 말했다.

건자재·도료는 원재료값 리스크

반면 건자재와 도료 사업은 외부 리스크에 직면했다. 대표적인 부담은 원재료 가격 인상에 따른 것이다.

건자재의 경우 1분기에 수요 확대와 고수익 제품 판매 덕에 선방한 편이었으나, 원재료비 증가에 따른 판가 상승 부담이 여전하다.

이에 따라 건자재는 수요 증가가 예상되면서도 수익성에 대한 우려도 함께 나온다.

도료 역시 자동차, 선박 부분 수요가 1분기에 이어 2분기에도 견조했을 전망이나, 원재료비 인상에 따른 리스크가 지속될 것으로 회사 측은 예상했다.

도료산업은 원재료의 수입 비중이 높아 환율과 유가와 밀접한 관련을 가지고 있다. KCC는 이에 친환경 신제품으로 돌파구를 마련할 계획이다.