코로나19 수혜를 톡톡히 누렸던 국내 진단기기 업계의 성장세가 꺾였다. 올 3분기 대부분 기업의 매출과 영업이익이 지난해 같은 기간보다 대폭 줄었다. 코로나19 풍토병화(엔데믹) 국면에 접어들면서 진단기기 수요가 감소한 탓이다. 특히 코로나19 관련 제품 매출 비중이 높았던 기업의 실적 부진이 두드러졌다. 사업 포트폴리오 확장과 시장 다각화 등 '포스트 코로나' 전략이 필요하다는 분석이 나온다.

진단기기 기업 3분기 매출 '반토막'

16일 금융감독원 전자공시에 따르면 국내 진단기기 기업 대부분이 올 3분기 역성장을 면치 못했다. 주요 진단기기 기업 14곳 중 지난해 같은 기간보다 매출이 성장한 곳은 에스디바이오센서 한 곳에 불과했다. 에스디바이오센서의 3분기 연결기준 매출은 전년보다 4.7% 증가한 5512억원이었다. 같은 기간 영업이익은 전년보다 0.4% 감소한 2934억원을 기록했다. 3분기 누적 매출은 2조7346억원으로, 역대 최대 실적을 달성했다.

회사 측은 "3분기는 코로나19 확진자 감소세로 인해 전반적인 매출이 감소했으나 코로나19·독감 동시진단키트와 스탠다드 M10 카트리지 등의 제품군에서 매출이 늘었다"고 설명했다. 스탠다드 M10은 신속 유전자증폭(PCR) 진단기기로, 한 시간 내로 정확한 검사 결과를 확인할 수 있는 게 특징이다. 특히 M10은 진단키트를 포함해 다양한 제품을 연동할 수 있어 코로나19 이후의 신성장 동력으로 주목받는다. 3분기 누적 매출 중 스탠다드 M/M10 매출이 차지하는 비중은 2.7%였다. 또 지난 1분기 부채 처리됐던 매출(약 1000억원)이 이번 분기에 환입, 매출이 예상보다 큰 폭으로 증가한 것으로 풀이된다.

반면, 휴마시스·수젠텍·피씨엘·제놀루션·엑세스바이오·랩지노믹스·씨젠 등은 3분기 매출이 지난해 같은 기간보다 절반 이상 쪼그라들었다. 모두 코로나19 기간 진단키트를 통해 급성장한 기업이다. 휴마시스는 3분기 연결기준 242억7700만원의 매출을 냈다. 전년보다 76%가량 감소한 수치다. 영업손실은 90억9000만원으로 적자전환했다. 수젠텍과 피씨엘의 3분기 매출도 지난해 같은 기간보다 각각 74%(87억원), 71%(38억원) 이상 줄었다. 'K-진단키트'의 대표주자로 꼽혔던 씨젠 역시 3분기 연결기준 매출(1508억원)이 전년보다 50% 이상 감소했다. 영업이익은 지난해 1286억원에서 올해 -322억원으로, 코로나19 이후 분기 실적 기준 첫 영업손실을 기록했다.

다만, 수출 비중이 높은 기업의 경우 환율 상승 효과 덕에 당기순이익 타격은 최소화했다. 수출 기업은 환율 변동에 따라 순이익이 크게 달라질 수 있다. 제품을 인도한 후 대금을 정산하는 시점에 환율이 높게 형성되면 원래 받아야 할 금액보다 많은 금액을 받게 된다. 환율이 오른 만큼 환차익을 거둘 수 있는 것이다. 환차익은 기타수익과 금융수익에 반영된다.

에스디바이오센서는 3분기 연결기준 외환차익으로 662억원, 외화환산이익으로 1223억원을 인식했다. 이에 따라 전년보다 영업이익이 0.4% 줄었음에도 같은 기간 당기순이익은 67% 늘었다. 에스디바이오센서의 3분기 연결기준 매출 중 해외 매출 비중은 92%에 달했다. 휴마시스도 3분기 연결기준 외환차익과 외화환산이익이 각각 36억원, 204억원 발생했다. 수젠텍 역시 3분기 연결기준 52억원의 환차익을 인식, 35억원의 영업손실에도 당기순이익 28억원을 기록했다.

관건은 '사업 다각화'…"정밀 진단 시장 성장세"

진단기기 업계에선 당분간 실적 하락세가 이어질 것으로 전망한다. 코로나19 환자 감소 및 방역 체계 완화 기조에 따라 코로나19 진단기기 수요도 줄고 있어서다. 여기에 코로나19가 종식되면 각국 규제 기관이 진단기기에 대한 긴급사용승인(EUA)을 종료할 가능성이 높게 점쳐진다. 앞서 지난해 12월 미국 식품의약국(FDA)은 코로나19 공중보건위기 종료 시 그동안 허가했던 EUA 제품에 대한 전환 계획 초안을 발표한 바 있다. EUA가 종료되면 국내 기업은 제품 판매를 중단하거나 판매를 위한 정식 승인 절차를 밟아야 한다.

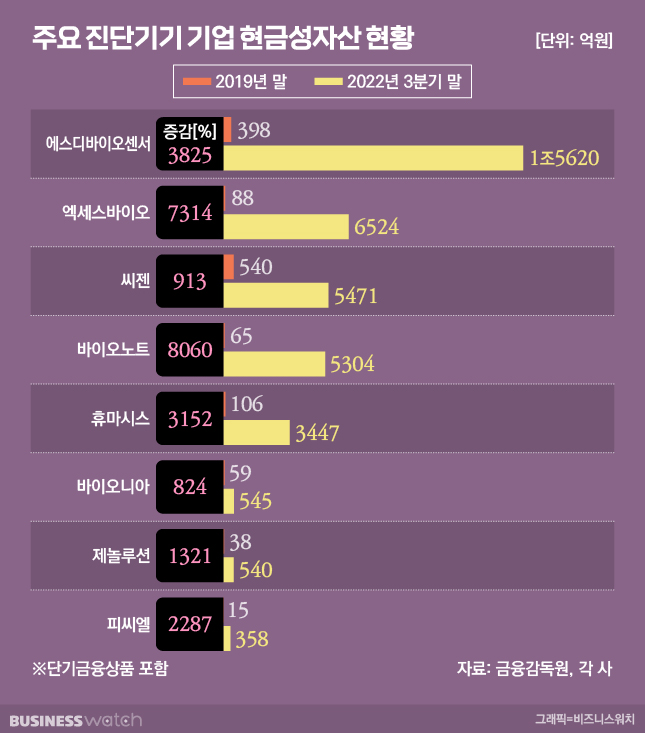

결국 장기적인 성장을 위해선 포스트 코로나 전략이 중요하다는 분석이다. 대부분의 국내 진단기기 기업 매출이 코로나19 제품에 집중돼 있는 만큼 포트폴리오 확대가 시급하다는 지적이 나온다. 다만, 팬데믹 기간 국내 기업들이 글로벌 인지도와 함께 현금 보유고가 대폭 늘었다는 점은 긍정적인 요소로 꼽힌다. 3분기 말 연결기준 에스디바이오센서의 현금성 자산(단기금융상품 포함)은 1조5620억원이었다. 코로나19 창궐 이전인 2019년 말(398억원)과 비교했을 때 약 3825% 증가했다. 엑세스바이오, 씨젠, 바이오노트 등 다른 기업도 마찬가지다.

국내 기업들은 적극적인 투자를 통해 신성장 동력 확보에 집중할 계획이다. 에스디바이오센서는 공격적인 인수·합병(M&A)을 펼치고 있다. 독일 체외진단 유통사 '베스트비온', 브라질 진단기업 '에코 디아그노스티카' 등을 연이어 인수하며 외형 확장에 주력하는 중이다. 회사에 따르면 지난 7월 인수를 결정한 나스닥 상장사 '메리디언 바이오사이언스'와의 합병 절차는 이르면 연말 내로 마무리될 예정이다. 씨젠은 '분자진단 대중화'를 앞세워 포트폴리오 확장에 나섰다. 감염병 외에도 인구 고령화 및 현장진단(POC), 홈케어 수요 등 다양한 영역의 글로벌 진단 시장을 공략하겠다는 목표다.

진단기기 기업 관계자는 "엔데믹 전환으로 인해 국내 진단기기 기업들의 실적 하락은 당분간 불가피할 것으로 보인다"면서도 "팬데믹 동안 국내 기업들이 탄탄한 기술력을 바탕으로 세계 무대에서 입지를 확고하게 다졌기 때문에 이를 잘 활용하면 수많은 글로벌 기업이 탄생할 수 있을 것으로 기대한다"고 말했다. 이어 "최근 의료 패러다임이 조기 진단으로 바뀌고 있는 만큼 코로나19 이후에도 정밀·맞춤형 진단에 대한 수요는 더욱 가파르게 증가할 것"이라며 "진단키트에 그치지 말고 Non-Covid 제품 개발을 위한 연구개발 투자를 늘려야 한다"고 덧붙였다.