현대그룹 주요 계열사의 지난 3분기 수익성이 일제히 부진했다. 현대엘리베이터와 현대무벡스는 비용 부담이 컸고, 현대아산은 남북경협 리스크를 여전히 안고 있어서다. 그룹 측은 업황 회복과 신사업 성장을 통해 실적 개선에 대한 기대를 걸고 있다. 현대아산은 남북경협사업 리스크를 건설 사업으로 극복한다는 방침이다.

여전한 원자재 부담

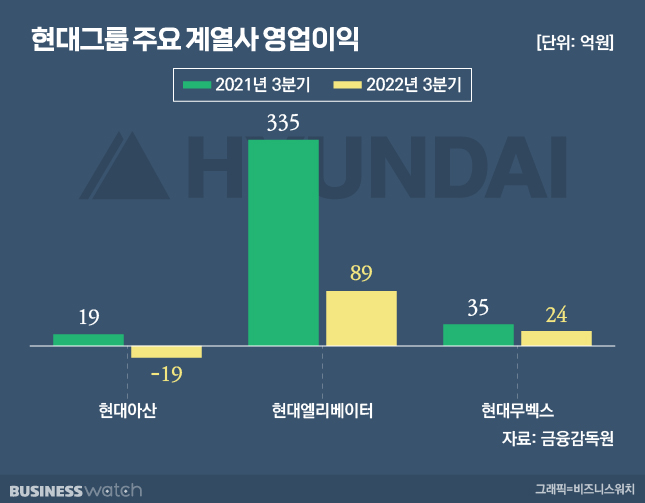

22일 업계에 따르면 현대아산·현대엘리베이터·현대무벡스의 지난 3분기 영업이익 합계는 94억원으로 전년동기대비 75.8% 감소했다.

현대아산은 3분기에 영업손실 19억원을 기록, 적자전환했다. 현대엘리베이터의 영업이익은 전년보다 73.4% 감소한 89억원, 현대무벡스는 30% 감소한 24억원을 기록했다.

계열 3사의 매출 합계는 6473억원으로 전년대비 9% 증가했다. 현대엘리베이터 매출이 전년보다 17%가량 증가한 5466억원을 기록하면서다. 현대엘리베이터의 영업이익률이 1.6%에 머문 것이다.

현대엘리베이터 측은 사우디아라비아와 이라크 등 중동지역 수주가 늘어났고 정기보수·수리·부품 판매 등에서 매출이 증가했다고 설명했다. 현대엘리베이터의 국내 승강기 판매·설치 기준 시장 점유율은 3분기 현재 39.1%로 1위다.

하지만 원자재 가격 상승과 러시아-우크라이나 전쟁으로 인한 유가 급등에 따라 수익성이 감소했다는 것이다.

현대무벡스는 주력 사업인 물류 자동화 매출이 전년보다 6.8% 감소한 937억원에 그쳤다. 판매관리비는 26.6% 증가한 53억원으로 나타났다. 이 회사는 물류 자동화 사업 외에도 승강장안전문(PSD), IT서비스 등을 제공하고 있다.

현대아산은 남북관계 교착 상태가 지속되면서 부진이 이어지는 상황이다.

부동산 시황 개선·신사업 '기대'

향후 실적은 부동산 시장 등 전방산업 회복과 신사업 성장을 통해 개선될 것이란 관측이다.

그룹의 주력인 현대엘리베이터는 부동산 경기 변화에 주목하고 있다. 회사 측은 "정부의 '국민 주거안정 실현 방안'에 따라 내년부터 오는 2027년까지 5년간 270만호 주택공급에 따른 수혜가 예상된다"며 "승강기 산업은 건설업을 전방산업으로 하고 있어 이같은 부동산 경기에 밀접한 영향을 받는다"고 강조했다.

아울러 노후 승강기 교체 수요의 증가에 따른 리모델링 시장이 성장할 것으로 예상되는 점도 긍정적이다. 현대엘리베이터의 리모델링 부문 연간 매출은 2019년 1931억원에서 지난해 3344억원으로 증가했다.

승강기 유지·관리 등을 하는 서비스 사업은 '알짜'로 자리를 잡았다. 회사 측은 "서비스 사업은 연평균 5%의 성장률을 기록하고 있고, 영업이익률은 20%를 상회하는 등 안정적 현금 수입을 창출하고 있다"며 "국내 승강기 설치대수 증가와 신규·교체 부문의 1위 점유율을 고려할 때 성장세가 지속될 것"이라고 전망했다.

현대무벡스의 경우 물류 자동화 부문 성장과 PSD의 호주 진출에 거는 기대감이 크다.

이원재 한국IR협의회 기업리서치센터 연구원은 "현대무벡스는 지난 4월 LG화학 구미 양극재 공장 공사를 수주하면서 급성장중인 2차전지 물류 솔루션 시장에도 진출했다"며 "호주 시드니에서 PSD 수주에 성공할 가능성도 높다"고 분석했다.

현대아산은 주택·건설 사업에서 돌파구를 찾고 있다. 이 회사의 1~3분기 누적 기준 건설 사업 매출은 1475억원으로 전체 매출의 89%에 달했다.