롯데케미칼이 올해 1분기 영업손실 200억원대로 줄이며 수익성 개선의 신호탄을 쐈다. 4개 분기 연속 영업손실을 보고 있으나, 전분기 대비 4000억원가량 적자 폭을 줄였다는 점에서 괄목할만한 성장이란 평가가 나온다.

시장 예상보다도 크게 줄어든 적자 규모다. 당초 증권가는 롯데케미칼이 올해 1분기 1000억원대의 영업손실을 기록할 것으로 전망했다.

롯데케미칼 실적이 2분기에 더욱 개선될 것이란 전망에 힘이 실린다. 2분기부터 롯데에너지머티리얼즈가 연결편입되고 화학 업황도 전방수요 개선과 함께 점진적 회복이 예상된다는 이유에서다.

“일회성 요인 제하면 손익분기점”

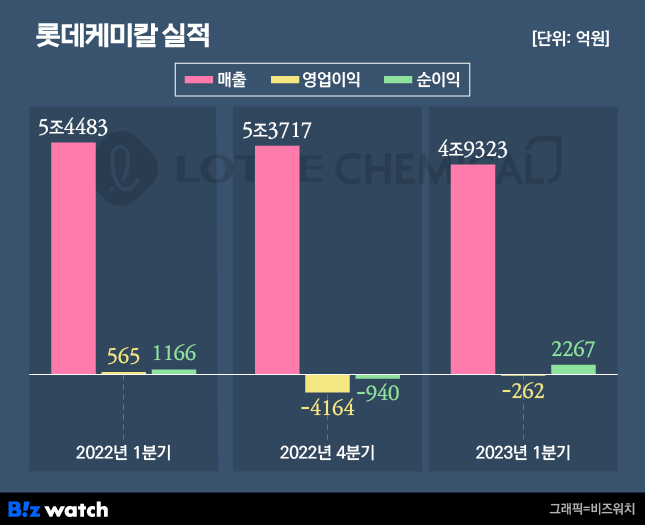

롯데케미칼이 올해 1분기 연결기준 매출 4조9323억원, 영업손실 262억원을 냈다고 11일 밝혔다. 전년 동기 대비 매출은 9.5% 감소했고, 영업이익은 적자전환됐다.

같은 기간 당기순이익은 94.4% 증가한 2267억원으로 집계됐다. 이에 대해 롯데케미칼 관계자는 “과거 2020년 사고에 대한 보험금이 분할로 지급되는데 올해 1분기 내 일부 보험금을 수령함으로써 영업손실에도 불구하고 순이익이 늘었다”고 설명했다. 앞서 롯데케미칼은 2020년 대산공장 폭발 사고로 공장 운영이 중단돼 경영에 차질을 빚은 바 있다.

롯데케미칼의 이번 실적을 전분기와 비교했을 땐 적자 규모가 크게 줄었다는 점에서 의미가 있다. 지난해 4분기 4163억원에 달했던 적자 규모는 262억원으로 축소됐다. 일회성 요인을 제외하면 손익분기점에 가까운 실적으로 개선됐다는 게 회사 측 설명이다.

롯데케미칼 별도기준으로는 이번 분기에 이미 흑자 전환된 것으로 파악된다. 특히 기초소재 사업부문의 역할이 컸다. 원료 안정화 및 중국 리오프닝 기대감에 힘입어 시황이 개선되며 흑자 전환에 성공했다.

이 기간 기초소재 부문은 매출 2조7920억원, 영업이익 285억원을 올렸다. 해당 사업부는 △2022년 1분기 –91억원 △2022년 2분기 –465억원 △2022년 3분기 –3044억원 △2022년 4분기 –3012억원의 영업손실을 이어왔다. 전분기 대비 3300억원 가량 수익성을 끌어올린 셈이다.

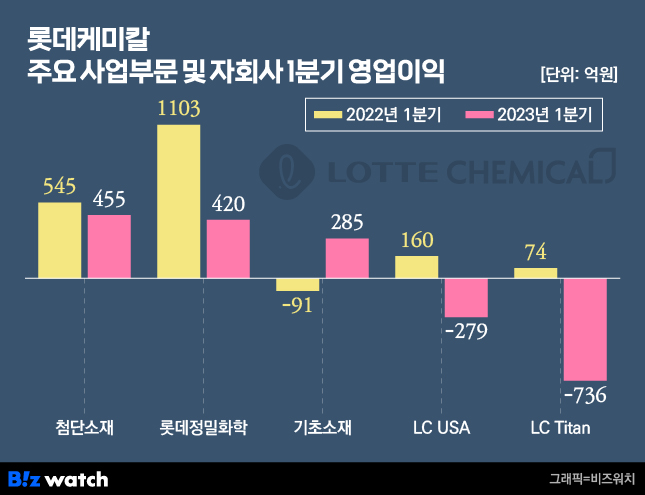

첨단소재 사업부문은 매출 1조495억원, 영업이익 455억원을 기록했다. 영업이익이 전년 동기 대비로는 16.5% 감소했으나, 전분기와 비교했을 땐 42.2% 상승한 수치다. 최근 원재료 가격 및 해상운임 안정화로 전분기 대비 이익이 개선됐다.

같은 기간 롯데케미칼타이탄은 매출 5749억원과 영업손실 736억원을, LC USA는 매출 1278억원과 영업손실 279억원을 기록했다. 롯데정밀화학은 매출 5250억원과 영업이익 420억원을 거뒀다.

“단기적으론 2차전지 효과, 중장기적 본업 턴어라운드 전망”

롯데케미칼은 오는 2분기 호실적을 전망하고 있다. 글로벌 경기의 변동성이 지속될 것으로 예상되지만 성수기에 진입해 점진적으로 수익성이 개선될 것이란 기대다.

지난해 하반기부터 진행된 이차전지용 전박 생산업체인 일진머티리얼즈(현 롯데에너지머티리얼즈) 인수도 지난 3월14일 완료됨에 따라 2분기부터 연결에 편입돼 외형 성장을 이룰 수 있을 것으로 관측된다.

롯데케미칼은 재무안정성을 확보하면서도 미래 성장 동력 확보를 위한 신규 투자를 차질없이 진행한다는 방침이다. 양극재와 음극재, 수소사업 등 다양한 포트폴리오 마련을 위해 지속 검토하고 있다는 설명이다.

김민우 롯데케미칼 전략기획본부장은 이날 컨퍼런스콜에서 “롯데에너지머티리얼즈 인수를 기반으로 중장기적 관점서 전지소재 사업의 비중을 기존 대비 확대할 것”이라며 “비전 달성을 위한 신성장 투자를 이어가고 포트폴리오 개선을 통해 기업 가치를 높일 것”이라고 강조했다.

증권과 전망도 이와 궤를 함께 한다. 조현렬 삼성증권 연구원은 “이번 롯데에너지머티리얼즈 인수로 롯데케미칼의 전지소재 매출 목표는 2030년까지 5조원에서 7조원 달성으로 상향될 것”이라며 “중국 리오프닝에 따른 상품 수요 회복은 점진적으로 나타날 것이고 2차전지 소재 관련 사업가치 부각 또한 본업의 회복과 함께 나타날 것”이라고 진단했다.

김도현 SK증권 연구원도 “롯데에너지머티리얼즈 연결편입으로 올해 2분기엔 흑자전환이 전망된다”며 “단기적으로 2차전지 소재사업 확대에 따른 밸류에이션 상승, 중장기적으로는 턴어라운드와 실적 개선이 예상된다”고 내다봤다.