LG에너지솔루션·삼성SDI·SK온 등 국내 배터리 3사가 지난 1분기에 이어 올 2분기에도 역대급 실적을 낼 것으로 전망된다. 미국 인플레이션 감축법(IRA) 관련 세액공제 및 북미 지역 생산능력 확장에 따른 효과가 본격 반영될 것이라는 기대다. 증권가는 업계의 호실적 흐름이 하반기까지 지속, 연간 최대 실적을 달성할 것으로 보고 있다.

LG엔솔, 2Q 영업익 전년비 3배 이상 치솟을 것

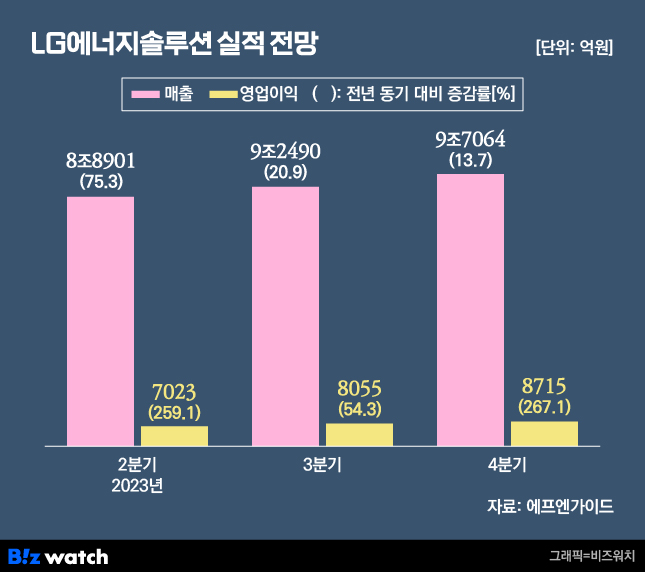

12일 금융정보업체 에프앤가이드 컨센서스에 따르면, LG에너지솔루션은 올해 2분기 매출 8조8901억원, 영업이익 7023억원을 기록할 것으로 집계됐다. 이는 전년 동기 대비 각각 75.3%, 259.1% 급증한 수치다.

실적이 치솟을 것으로 예상되는 배경엔 ‘IRA 수혜’가 주효했다. AMPC는 올해부터 미국 내에서 생산·판매한 배터리 셀과 모듈에 보조금(셀 35달러/킬로와트시(kWh)·모듈 10달러/kWh)을 받을 수 있는 법 조항이다. 앞서 LG에너지솔루션은 1분기부터 IRA에 따른 생산세액공제(AMPC) 금액 1003억원을 실적에 반영한 바 있다.

2분기에 구체적인 AMPC 지침이 발표되면 영업이익은 더 늘어날 것으로 관측된다. 증권가는 올해 LG에너지솔루션이 받을 AMPC 혜택 규모가 최대 7600억원, 내년엔 최대 2조4000억원대로 커질 것으로 보고 있다. 미국에 투자를 확대해 시장 점유율이 늘어날 것이란 판단에서다.

현재 LG에너지솔루션은 미국 미시간주 단독법인과 제너럴모터스(GM) 합작법인 1공장에서 생산라인을 가동하고 있어 올 한 해 15~20기가와트시(GWh) 안팎의 세액공제 혜택을 받을 것으로 예상된다. 향후 애리조나 단독공장과 일본 혼다와의 오하이오 합작공장 등을 통해 미국 현지 생산량을 250GWh 수준으로 끌어올린다는 방침이다.

이에 올해 하반기 전망도 밝다. LG에너지솔루션의 3분기 매출과 영업이익은 각각 6조2520억원·6075억원, 4분기 매출 및 영업이익은 각각 6조5937억원·6204억원으로 점진적 상향세를 보일 것으로 분석됐다.

장현구 흥국증권 연구원은 “북미 시장의 전기차 침투율 증가가 가속화됨에 따라 미국 대규모 증설과 신규 고객사와의 합작법인 설립이 확대될 것으로 예상된다”며 “최근 현대차와의 합작공장 계약 체결을 통해서도 북미 중심의 증설 확대가 지속되고 있고, 미국 신규 설비가 순차적으로 완공됨에 따라 AMPC 취득 규모도 대폭 확대될 것”이라고 진단했다.

삼성SDI ‘기술력으로 승부’…AMPC는 2025년부터

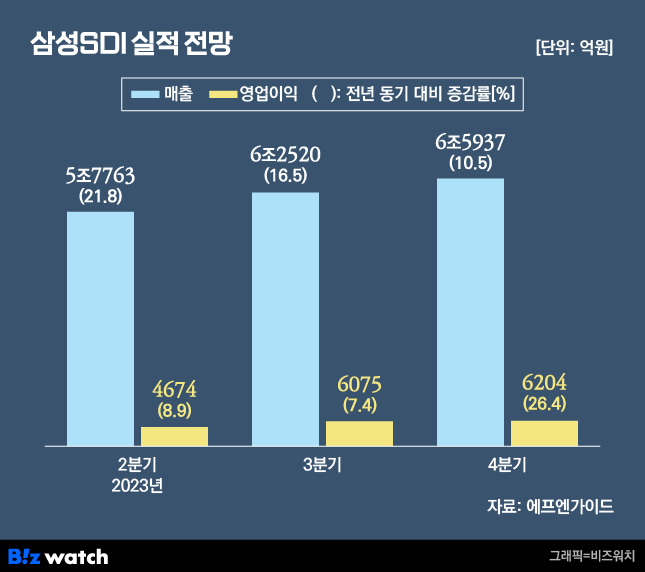

호실적이 예상되는 것은 삼성SDI도 마찬가지다. 2분기 예상 실적은 매출 5조7763억원, 영업이익 4674억원이다. 전년 동기 대비 각각 21.8%, 8.9% 상승한 규모다.

3분기와 4분기 실적 모두 우상향세로 집계됐다. 삼성SDI는 3분기 매출로 전년 동기 대비 16.5% 증가한 6조2520억원, 영업이익은 전년 동기 대비 7.4% 오른 6075억원을 거둘 것이란 전망이다. 이어 4분기 매출과 영업이익은 각각 6조5937억원, 6204억원으로 점쳐진다.

삼성SDI는 아직 미국 내 생산라인이 없어 AMPC를 통한 이익을 당장 기대하긴 어려우나, 자동차전지 등 ‘기술 리더십’을 통해 실적 상승을 꿰할 것으로 증권가는 보고 있다. 주요 고객사를 대상으로 신규 프리미엄 중대형전지 ‘P5’ 출하량이 호조세를 띄고 있어 자동차전지가 주도하는 우상향 실적 기조는 올해 4분기까지 이어질 것이라는 게 중론이다.

중장기적 관점에선 북미 시장 공략과 전기차용 전고체배터리 상용화 등이 매력포인트로 꼽힌다. 우선 삼성SDI는 스텔란티스와 북미 합작공장이 가동되는 2025년부터 AMPC 영향권에 들 전망이다. 이후 GM과 2026년 양산을 목표로 연산 30GWh 이상 규모의 공장을 설립한다는 계획이다.

아울러 삼성SDI는 2027년 전기차용 전고체 전지 양산을 목표로 하고 있어 기술 리더십에 드라이브가 걸릴 것으로 관측된다.

김지산 키움증권 연구원은 “삼성SDI는 자동차전지에 기반해 북미 시장 입지를 강화하고 있어 이러한 성장성을 감안해야 한다”며 “또 2분기에 전고체배터리 및 46파이 원형배터리 시제품 생산을 시작할 것이어서 차세대 전지 기술 선도에 주목할 필요가 있다”고 말했다.

강동진 현대차증권 연구원은 “삼성SDI는 경쟁사들과 달리 소형전지를 거치지 않고 전기차용 전고체배터리부터 상업화를 진행하고 있고, 일본 파나소닉의 기술 로드맵에도 2030년까지 전고체 배터리가 들어있지 않다”며 “결국 계획대로 2027년 양산 목표를 달성할 경우 세계 최초로 전고체 배터리를 양산하는 기업이 될 것”이라고 설명했다.

SK온, 분기·연간 흑자전환 기대 커진다

SK온은 분사 2년 만에 흑자전환을 눈앞에 두고 있다. 2분기부터 AMPC 이익이 가시화되고 영업상 수익성도 1분기 대비 빠르게 개선될 것이란 관측이 우세하다.

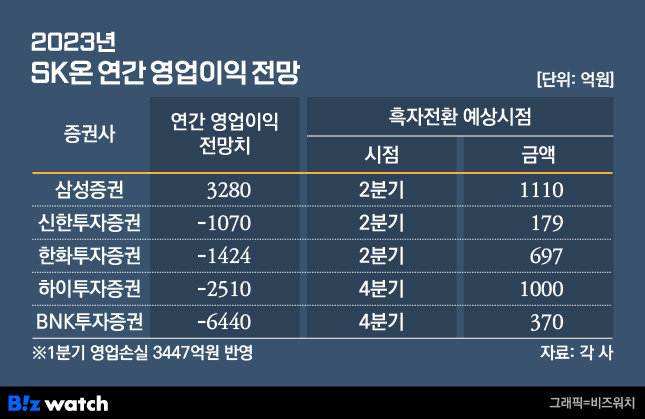

SK온 흑자전환 예상 시점을 두고 증권가 내에서도 2분기와 4분기로 전망이 나뉘지만, 연내 분기 흑자 가능성에 대해선 기정사실화 된 분위기다.

일부 증권사에선 2분기부터 흑자 전환에 성공, 연간 흑자 달성도 희망적이란 진단이 나온다. 삼성증권은 올해 SK온이 △2분기 1110억원 △3분기 2060억원 △4분기 3560억원의 영업이익을 거둬 연간 3280억원 흑자전환에 성공할 것으로 내다봤다.

AMPC로 수령할 이익 약 7000억원이 흑자전환의 원동력으로 지목된다. 지난 1분기 영업손실이 적지 않았지만 지난 3월부터 전 지역 공장들의 수율이 개선되고 있고, 1분기 미반영된 IRA 인센티브가 2분기에 소급적용 될 점 등이 고려됐다.

지난 1분기 실적발표에서 김경훈 SK온 최고재무책임자(CFO)는 “IRA에 대한 구체적인 항목이 발표되지 않아 1분기 실적에는 세액공제를 반영하지 않았다”며 “향후 회계법인과 상의해 2분기 실적에 세액공제를 반영한다면 1분기분을 소급적용할 계획”이라고 부연한 바 있다.

SK온은 미국 내 배터리 생산능력을 올해 22GWh에서 2025년경 143GWh으로 끌어올려 전체 생산량 중 52%를 미국에서 생산할 방침이다. 이에 증권가는 외형 성장과 AMPC 효과에 따른 수익성 개선을 노릴 수 있을 것으로 보고 있다.

1년새 10조원에 달하는 투자금 등 원활해진 자금 유입도 실적 개선세에 힘을 싣는다. 자금 조달의 불확실성 해소되면서 배터리 공급망 구축에 적극 나설 수 있게 됐기 때문이다.

윤용식 한화투자증권 연구원은 “SK온은 최근 SK이노베이션 유상증자 및 MBK컨소시엄·SNB캐피탈 등 대규모 투자유치를 통해 자금조달 불확실성을 떨쳐냈다”며 “AMPC 효과와 수율 개선으로 수익성 향상이 가시화되고 있고, 2025년 예정된 대규모 증설에 대한 자금 조달 우려도 대부분 해소돼 SK온에 대한 사업가치 재평가를 기대할 수 있을 것”이라고 말했다.