포스코퓨처엠이 올 2분기 분기기준 최대 매출을 기록했다. 하지만 영업이익이 전년동기비 감소하며 수익성은 떨어졌다. 배터리 사업 확장을 위해 지속한 대규모 투자로 재무건전성도 악화됐다.

영업익 전년비 5.6%↓

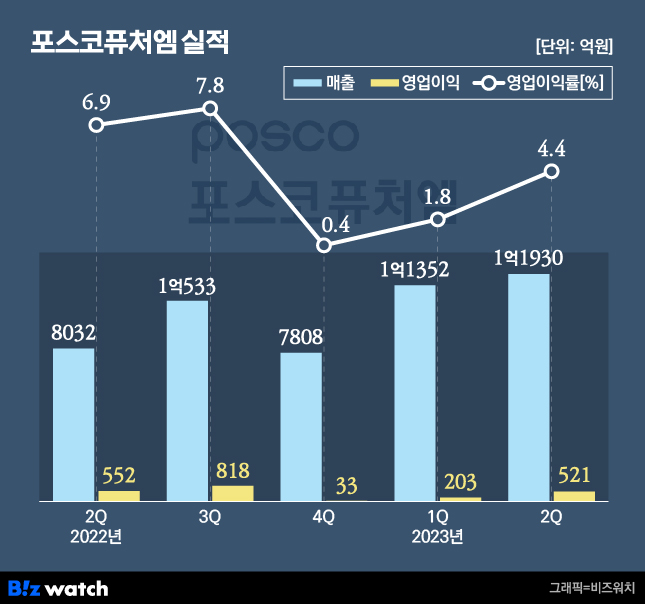

포스코퓨처엠은 2분기 연결기준 매출액 1조1930억원, 영업이익 521억원을 기록했다고 24일 밝혔다. 전년동기 대비 매출은 48.5% 늘었지만 영업이익은 5.6% 줄었다. 같은 기간 영업이익률도 6.9%에서 4.4%로 감소했다.

증권사 컨센서스(실적 추정치)에도 미치지 못했다. 증권정보업체 에프앤가이드에 따르면 포스코퓨처엠의 2분기 컨센서스는 매출 1조2662억원, 영업이익 627억원이었다.

다만 분기기준 역대 최대 매출을 보였다. 전 분기와 비교하면 매출은 5.1%, 영업이익은 두 배 이상 늘었다. 이는 배터리 소재를 담당하는 에너지소재 사업과 내화물·생석회(라임) 사업을 포함한 기초소재 사업이 전 분기 대비 수익성이 높아진 덕이다.

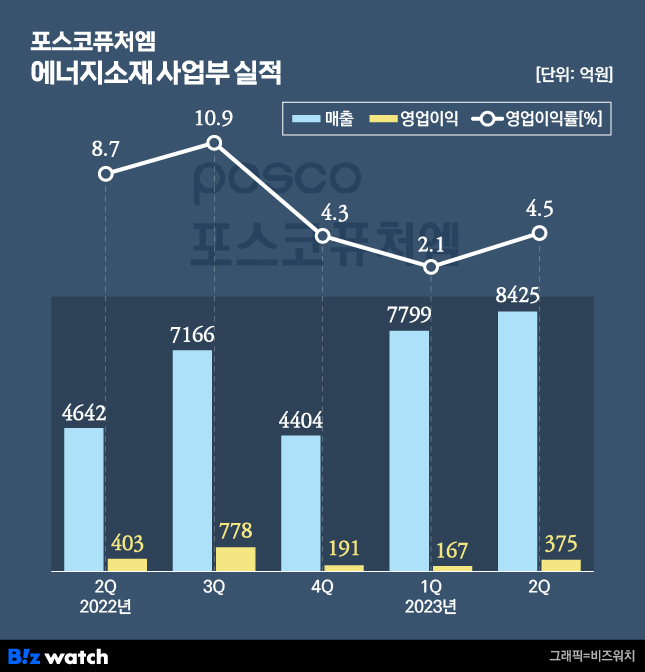

사업부문별로 보면 배터리소재 사업의 2분기 매출은 8425억원, 영업이익은 375억원으로 각각 8.0%, 124.6% 증가했다. 이중 양극재 부문 매출은 7863억원으로 에너지소재 사업의 93.3%, 전체 매출의 70.6%를 차지했다.

고성능 전기차용 프리미엄급 제품인 N86 양극재의 판매 비중이 늘며 수익성이 높아졌다. 또 지난 4월부터 에너지효율과 안정성이 높은 하이니켈 단입자 양극재를 양산, 공급하며 전 분기 대비 매출도 높아졌다.

이에 비해 음극재 사업의 매출은 562억원으로 전 분기 대비 17% 감소했다. 전년 동기 대비로도 20.9% 줄었다. 유럽향 수요가 약화되며 전체 판매량이 감소한 탓이다.

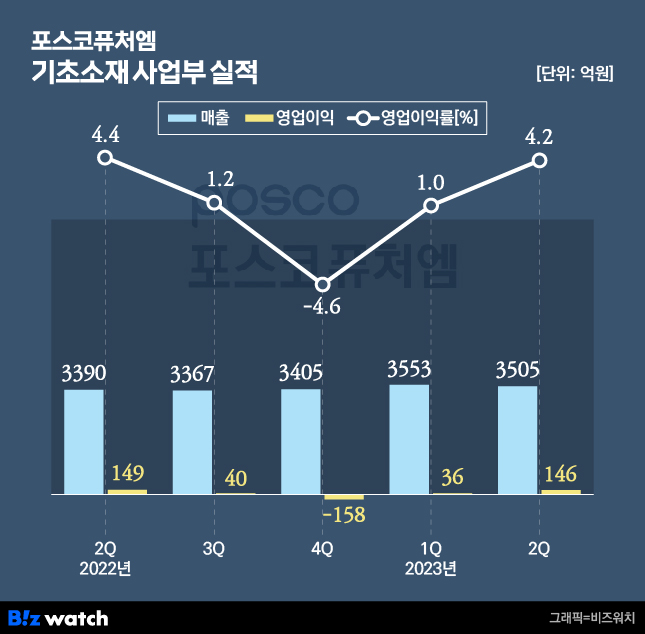

기초소재 사업 매출은 전 분기 대비 1.4% 감소한 3505억원이었지만, 내화물과 라임케미칼 사업 모두 수익성을 개선해 영업이익이 전 분기 36억원에서 4배 이상 늘어난 146억원을 기록했다.

하지만 전년 동기와 비교하면 두 사업부문 모두 부진했다. 에너지소재 사업의 경우 전년 동기 대비 영업이익이 6.9% 감소하며 수익성도 8.7%에서 4.5%로 반토막 났다. 기초소재 사업은 매출이 3.4% 늘고 영업이익은 2.0% 감소해 영업이익률이 0.2%P(포인트) 줄었다.

투자 늘며 재무 부담도↑

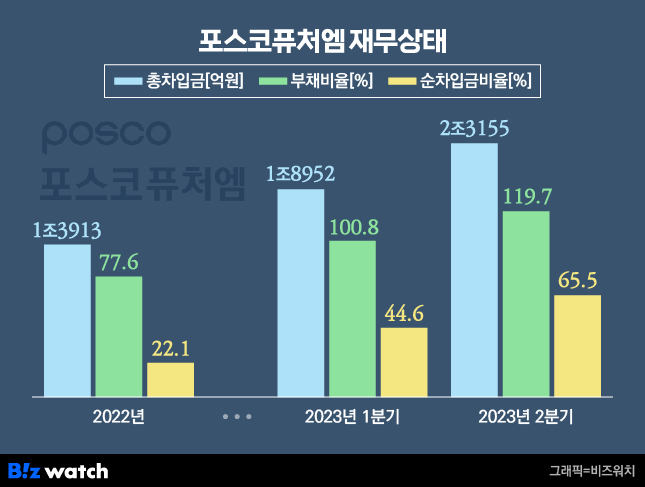

배터리 소재 투자가 지속되며 재무 부담도 늘고 있다. 올 2분기 기준 포스코퓨처엠의 차입금 규모는 2조3155억원으로 전 분기 대비 22.2% 늘었다. 작년 말 기준 1조3913억원이었던 것과 비교하면 66.4% 증가한 수준이다. 이에 따라 부채비율도 119.7%로 전 분기보다 18.9%P 늘었고, 순차입금 비율도 44.6%에서 65.5%로 20.9%P 높아졌다.

양극재 생산능력 목표를 100만톤으로 상향 조정하는 등 적극적인 투자 계획을 내놓고 있어 향후 몇 년 간 재무 건전성이 쉽게 개선되기는 어려울 것으로 보인다. 포스코홀딩스는 이달 11일 '제2회 포스코그룹 이차전지소재 밸류데이'를 열고 양극재 100만톤, 음극재 37만톤 체제를 구축하겠다고 밝힌 바 있다. 현재 생산규모 대비 양극재는 10배, 음극재는 5배가량 늘어난 수준이다.

장기 생산 목표 달성을 위해 포스코퓨처엠은 이날 실적 발표와 함께 주력 생산시설인 광양 율촌 제1산업단지에 신규 5단계 투자를 공시하기도 했다.

광양 율촌 제1산업단지에 자리한 포스코퓨처엠 양극재 공장은 지난 2019년 7월, 2020년 5월 1·2단계 공사를 마무리한 뒤 지속적으로 증설 작업을 진행해 현재 3·4단계 공사까지 끝났다. 연 생산능력(CAPA)은 9만톤 수준이다. 여기에 오는 2025년 10월까지 6834억원을 투자한 5단계 신설 투자가 진행되면 연 5만2500톤이 추가될 전망이다.