포스코퓨처엠이 6월 현재 100조원 이상의 양극재 수주 계약을 체결한데 이어 장기 수주계약 지속에 따라 성장성이 크다는 분석이 나왔다. 유안타증권은 올해부터 에너지 소재 중심의 외형성장이 본격화 되고 있다고 판단하며 목표주가를 기존 37만7000원에서 47만3000원으로 상향했다. 투자의견은 '매수'를 유지했다.

이안나 유안타증권 연구원은 19일 보고서를 통해 "6월 현재까지 100조원 이상 양극재 수주 계약이 체결됐고 전부 5년 이상의 장기공급 계약"이라며 "주요 고객사의 계속되는 조인트벤처(JV)로 장기 수주 계약이 이어지고 있어 2025년까지 생산계획은 더욱 확대될 것"이라고 분석했다.

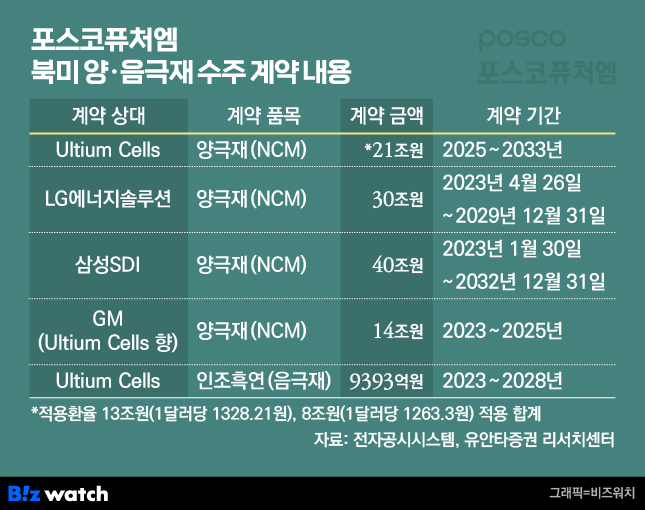

현재까지 포스코퓨처엠의 주요 고객사 양극재 계약 규모는 삼성SDI(40조원), LG에너지솔루션(30조원), 얼티엄셀즈(LG에너지솔루션-GM 합작법인, 21조원), GM(14조원) 순이다.

에너지 소재를 중심으로 한 외형성장이 올해부터 본격화할 것이란 분석도 내놨다.

이 연구원은 "2023년에서 2025년까지 에너지 소재 중심 연평균 성장률은 약 80%, 이 중 양극재 연평균 성장률은 90% 이상으로 예상한다"면서 "추가 양극재 수주 계약 시 2025년 외형성장 폭이 더 커질 것"이라고 설명했다.

대규모 수주 계약에 따른 하반기 수주 모멘텀(성장 동력) 부재에 대한 우려도 크지 않으리라고 봤다.

이 연구원은 "LG에너지솔루션은 완성차 4개 기업 이상, 삼성SDI도 2개 기업 이상 JV를 맺은 상태"라며 "포스코퓨처엠이 (이들 주요 고객사로부터) 받은 계약은 대부분 하나의 완성차 기업에 대한 것이어서 추가 수주 모멘텀이 여전하다"고 말했다.

인조흑연을 중심으로 한 음극재 수주 성장도 기대했다. 인조흑연은 이제 시작하는 만큼 수율 정상화까지 시간이 걸리겠지만, 미국 내 기업들의 중국을 제외한 인조흑연 공급망 요구가 높아질 것이란 분석에서다.

이 연구원은 "내년부터는 인조흑연 수주 확대도 기대된다"면서 "미국 내 완성차 기업들은 수직계열화된 양극재 기업을 선호하는데 포스코퓨처엠은 포스코홀딩스의 리튬, 니켈, 전구체까지 국내에서 가장 안정적인 양극재 밸류체인을 갖추고 있다는 점에서 완성차 기업들의 선호도가 높다"고 평가했다.