워치인더스토리는 매주 토요일, 한 주간 있었던 기업들의 주요 이슈를 깊고, 쉽고, 재미있게 파헤쳐 보는 코너입니다. 인더스트리(산업)에 스토리(이야기)를 입혀 해당 이슈 뒤에 감춰진 이야기들과 기업들의 속내를 살펴봅니다. [편집자]

최근 SK네트웍스의 자회사인 SK매직이 가전사업 일부 영업권을 매각키로 하며 업계 이목이 쏠렸습니다. 가스레인지·전기레인지·전기오븐 영업을 다른 회사에 양도한다는 게 이번 결정의 골자인데요.

SK매직은 이를 통해 사업구조를 개선, 궁극적으로 기업가치를 끌어올리는 것을 목표로 하고 있는 것으로 분석됩니다. 글로벌 경기 침체가 장기화 되는 가운데 재무부담을 줄여 SK매직을 비롯 SK네트웍스의 자산건전성을 관리하겠다는 의지로 풀이됩니다.

'가전 규모 축소' 바라보는 업계 다양한 시각

SK매직이 가스레인지·전기레인지·전기오븐 등 3개 품목의 제조·판매·유통과 관련된 영업을 경동나비엔에 양도하는 '구속력 있는 양해각서(Binding MOU)'를 체결했다고 지난 3일 밝혔습니다.

매각대금 규모는 400억원으로, 해당 계약은 내달 중 체결될 예정이라고 부연했죠. 당시 SK매직은 "정수기와 공기청정기 등 렌탈 중심의 주력 제품에 집중할 것"이라는 계획을 강조하기도 했는데요.

업계의 시선은 SK네트웍스로 향했습니다. 당초 업계 내부에선 "SK네트웍스가 SK매직을 통째로 매각할 것"이라는 전망이 중론을 이뤘습니다. 물론 SK네트웍스는 "사실무근"이란 입장으로 일관했지만, 의심의 눈초리는 쉽게 사그라지지 않았습니다.

SK네트웍스가 실적 하향세를 겪고 있는 SK매직을 쇄신할 방안이 마땅치 않아 보였기 때문입니다. 실제 SK매직 영업이익은 수년간 하락세를 보였습니다. 2020년 831억원을 기록한 이후 2021년 738억원, 2022년 632억원, 2023년 3분기 누적 기준 470억원 등으로 파악됩니다.

여기에 SK매직이 지난해 7월 김완성 대표 취임 후 100여명에 가까운 임직원에 대한 권고사직 및 희망퇴직을 단행, 소문에 불을 붙였습니다.

SK매직의 이번 일부 사업권 매각을 두고 "SK네트웍스의 차선책"이라는 평가가 나오는 이유입니다.

재무현황 부담 '위기돌파 자구책'

SK매직이 가전사업보다 렌털사업에 집중하겠다는 입장을 밝힌 데 대해 업계 평가는 긍정적입니다.

최근 3년간 SK매직 매출을 살펴보면 이러한 방향성은 좀 더 명확히 보입니다. SK매직 매출 구조는 크게 '주방가전'과 '환경가전'으로 나뉘는데요. 주방가전이 일반적인 가전사업을, 환경가전이 렌털사업을 각각 뜻합니다.

SK매직 전체 매출 가운데 가전사업이 차지하는 비중은 계속 축소돼왔습니다. 가전사업 매출비중은 △2020년 30.1% △2021년 24.2% △2022년 21.9% 등으로 집계됩니다. 지난해 3분기 누적 기준 24.1%로 소폭 상승했으나 2020년 수준엔 여전히 못 미치는 수치입니다.

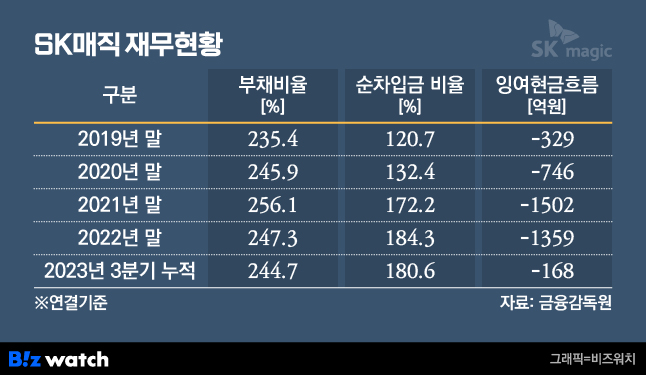

SK매직은 부채비율도 높은 편입니다. 부채비율은 자기자본 규모 대비 총부채의 비중을 의미합니다. 통상 100% 이하면 매우 안전, 200%를 넘으면 위험하다고 진단되는데요. 이 회사 부채비율은 △2019년 235.4% △2020년 245.9% △2021년 256.1% △2022년 247.3% 등 입니다.

물론 SK매직이 렌털업을 주력으로 하는 만큼 업종이 감안돼야 하는 부분이기도 합니다. 렌털사업은 특성상 계정 수가 증가할수록 렌털자산 확보 등을 위한 투자부담이 늘어나기 때문입니다.

하지만 투자가 과해지면서 순차입금 비율과 잉여현금흐름도 썩 좋지 않은 상황입니다. 연결 기준 SK매직 순차입금 비율은 2019년 120.7%에서 2022년 184.3%까지 치솟았습니다.

잉여현금흐름도 2019년 마이너스(–)329억원에서 2021년 –1502억원, 2022년 –1359억원 등에 달하며 악화됐습니다. 지난해 3분기 잉여현금흐름이 –168억원으로 개선되긴 했지만 여전히 마이너스를 벗어나지 못했습니다.

모회사와 신사업 시너지 기대

이에 해당 매각작업이 완료되면 SK매직의 재무건전성에 상당 부분 도움이 될 것으로 보입니다. 400억원이 유입되면 재무구조의 전반적 개선이 가능할 것이란 전망이 지배적입니다. 지난해 3분기 부채비율 324.4%에 달한 SK네트웍스의 재무현황도 개선될 가능성이 큽니다.

이번 매각을 두고 SK매직은 "모회사인 SK네트웍스의 네트워크를 활용해 인공지능(AI)과 로봇 기술 기반의 미래 성장의 틀을 구축할 것"이라는 중장기 계획도 언급했는데요.

최근 국내 렌탈시장에 다양한 플레이어들이 뛰어들면서 경쟁이 심화, 이에 대한 대안으로 신기술을 활용한 돌파구를 찾겠다는 복안으로 해석됩니다. 때문에 일각에선 실탄 마련을 위해 추가 자금 마련에 나설 것이란 관측도 나옵니다.

SK네트웍스 역시 "향후 SK매직을 주력 자회사로 육성하겠다는" 뜻을 밝히면서 모·자회사간 협업 기대감을 높이고 있습니다.

내실강화를 위해 저수익 사업을 떼어낸 SK매직. 모회사 SK네트웍스와의 협업으로 어떠한 시너지를 가져올지 함께 지켜보시죠.