2009년 금융위기 이후 최고치를 기록한 원달러 환율이 올해 4분기 기업 실적의 변수로 떠올랐다. 수출 비중이 높은 기업은 긍정적인 환율효과를, 원재료 수입 비중이 크거나 달러빚이 많은 기업은 부정적인 환율효과가 예상된다.

현대차, 환율 3.7% 오르자 이익 7870억 늘었다

자동차 업체의 간판기업인 현대차는 긍정적인 환율효과가 기대된다. 현대차는 지난 3분기 전 세계에서 101만대를 팔았는데, 이중 미국이 25만1000대(24.8%)로 가장 많다. 국내 비중은 16.8%(17만대)에 머문다. 원달러 환율이 오를수록 실적이 개선되는 구조인 셈이다.

실제로 지난 3분기 달러-원 평균 환율이 전년동기대비 3.7% 오르자 현대차의 환율효과로 인해 매출이 전년동기대비 4940억원 늘었다. 이 기간 영업이익의 환율효과는 7870억원에 이르렀다.

반도체도 '강달러' 수혜분야로 꼽힌다. 반도체가 달러로 거래되고 있어서다.

SK하이닉스는 매출 90% 이상이 달러 거래다. 지난 3분기 기준 달러-원 환율이 10% 오르면 SK하이닉스의 법인세 차감 전 순이익이 5797억원 늘어난다. 반대의 경우 5797억원 손실이 난다.

삼성전자도 마찬가지다. 핵심 사업부인 DS부문(반도체)가 달러로 거래되는 만큼 강달러는 실적개선에 도움이 된다.

삼성전자는 지난 3분기 컨퍼런스콜에서 "달러와 주요 이머징 통화 대비 원화 강세로 달러 거래 비중이 큰 부품사업을 중심으로 전 분기비 전사 영업이익에 약 5000억원의 부정적 효과 있었다"고 설명했다. 달러-원 환율이 지난 2분기 1373원대에서 3분기 1358원으로 소폭(15원) 떨어지자 5000억원의 손실이 발생한 셈이다.

철강업계, 원재료 부담에 값싼 중국산 이중고

철강업계의 표정은 어둡다. 철광석 등 원자재를 달러로 수입하고 있어서다.

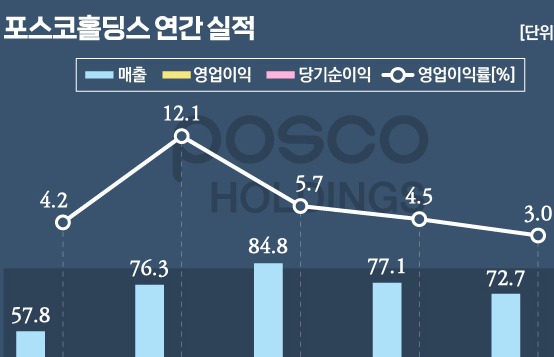

포스코홀딩스는 지난해 기준 달러-원 환율이 10% 오르면 세전손익이 6166억원 넘게 감소한다. 반대로 달러-원 환율이 10% 내리면 세전손익이 6166억원 늘어난다.

철강업계는 상황이 더 나쁘다. 값싼 중국산 철강 제품이 쏟아지면서 원자재 가격 인상분을 제품 가격에 반영하기 어려운 상황이어서다.

항공업계도 강달러가 달갑지 않다. 대한항공은 매출의 40~50%가 달러 등 외화로 결제되지만 달러로 나가는 비용 부담이 더 큰 상황이다. 항공기 유류비, 정비비, 보험비 등 비용 대부분이 달러로 결제된다. 특히 항공기 도입 과정에서 대규모 외화차입금이 발생해 환율변동에 민감할 수밖에 없다.

아시아나항공은 지난 3분기 기준 환율이 10% 오르면 세전 순이익이 3645억원 감소하게 된다.

대한항공은 달러-원 환율이 10원 변동할때마다 순외화부채 평가손익 330억원, 140억원의 현금흐름의 변동이 발생한다. 환율 변동 영향을 최소화하기 위해 파생상품 등을 통해 환율 리스크를 관리하고 있다.