3분기 국내 타이어 3사(한국타이어앤테크놀로지·금호타이어·넥센타이어)가 고율 관세와 생산 차질 등 악재에도 외형 성장을 이어갔다. 다만 관세와 일회성 비용이 겹치며 수익성은 일제히 후퇴했다. 한국타이어는 외형 확대로 관세 충격을 최소화했지만 금호타이어는 광주공장 화재 여파로 생산 차질이 불가피했다. 넥센타이어는 현지 생산 기반이 부족해 관세 부담이 가장 직접적으로 작용했다.

25% 고율관세 '직격탄'

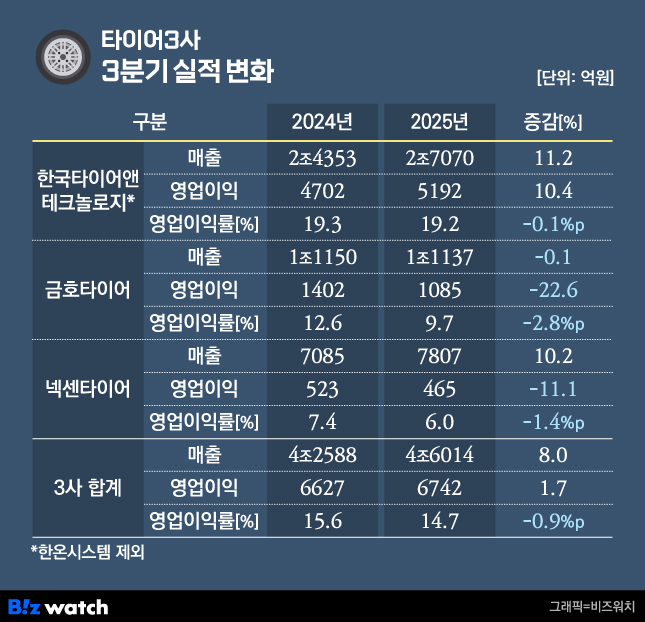

10일 올 3분기 타이어 3사의 실적을 종합하면 평균 영업이익률은 14.7%로 0.9%p 하락했다. 한국타이어는 10.8%로 전년 동기 대비 0.1%p 하락했고, 금호타이어는 9.7%로 2.8%p 낮아졌다. 넥센타이어도 6.0%로 전년 대비 1.4%p 떨어졌다. 수익성 하락의 공통 원인은 미국의 25% 고율 관세 반영이다. 3사 합산 관세 비용만 약 830억원에 달했다.

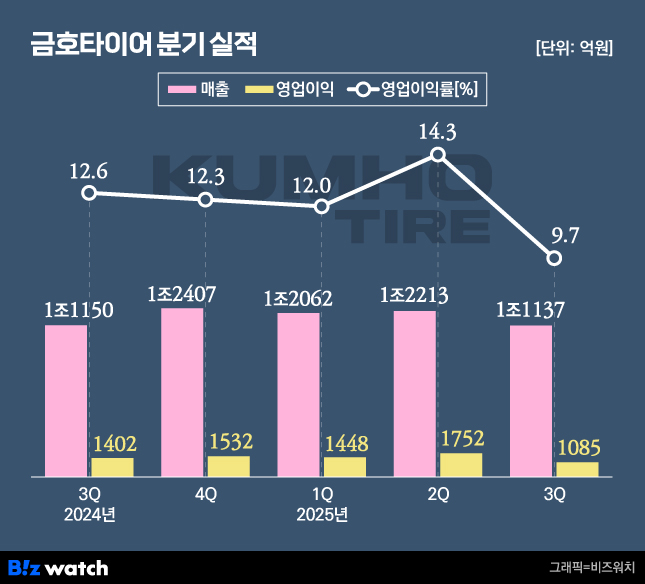

가장 타격이 컸던 곳은 북미 판매 비중이 높은 금호타이어다. 3분기 관세 비용으로 월 120억원, 총 360억원을 반영했으며 4분기에는 월 150억원 수준으로 확대될 전망이다. 금호타이어는 전체 매출의 37%가 북미에서 발생해 관세 부담이 가장 직접적으로 작용한 것으로 풀이된다. 실제 3분기 지역별 매출을 보면 북미가 4098억원으로 가장 크고 △유럽 2842억원 △국내 1868억원 △중국 780억원 순이었다.

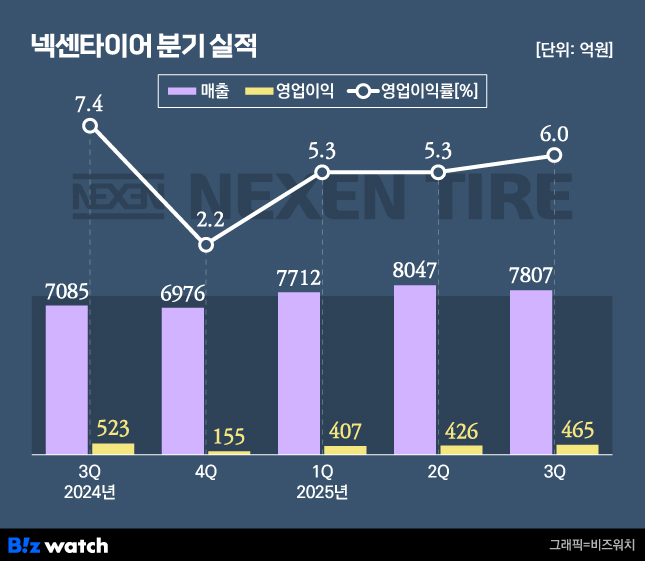

넥센타이어는 3분기 200억원이 반영됐으며 4분기에는 200억~250억원으로 늘어날 것으로 예상된다. 관세 반영 규모는 금호타이어보다 작았지만, 매출 대비 비중으로 보면 부담이 더 컸다. 매출 규모가 상대적으로 작은 탓에 매출 대비 관세 비중이 2.6% 수준에 달한다. 북미 현지 공장이 없는 데다 베트남·중국 등 저원가 생산기지도 없어 관세가 실적에 직접 반영됐다. 미국 수출 물량이 대부분 국내와 체코 공장에서 나가기 때문에, 고율 관세가 고스란히 실적에 반영된 셈이다.

먼저 한국타이어의 3분기 관세 비용은 270억원이었는데, 이는 타이어 사업 매출의 1% 수준이다. 북미 비중이 낮아 충격이 제한적이었고 재료비·물류비 하락이 관세 부담을 일부 상쇄했다는 게 사측 설명이다.

이밖에 외형 성장과 생산 차질 등 요인이 각사의 수익성 흐름을 갈랐다. 상대적으로 선방한 한국타이어는 외형 확대로 고정비 부담을 줄였지만, 한온시스템 인수에 따른 PPA 상각비 288억원이 반영돼 수익성 개선에는 한계가 있었다.

금호타이어의 3분기 영업이익률은 2023년 3월(9.8%) 이후 처음으로 10% 아래로 떨어졌다. 이는 관세 외에도 지난 5월 발생한 광주공장 화재 여파가 컸다. 이번 화재로 광주공장의 연간 생산능력(CAPA) 1150만본 중 600만본이 생산 차질을 빚었고, 이에 따른 매출 손실은 약 5000억원으로 추산된다.

다만 넥센타이어는 수익성 6%대를 유지하며 전 분기보다는 개선됐다. 이는 2024년 3분기(7.4%) 이후 가장 높은 수준이다. 관세 부담에도 원재료 가격과 해상운임이 안정되며 비용 부담이 줄었다는 게 사측 설명이다.

송선재 하나증권 연구원은 "관세 반영에도 원재료 투입단가 하락으로 재료비 비율이 낮아졌고 해상운임 안정화로 운반비 비율도 하락했다"며 "관세 비용을 제외하면 3분기 영업이익률은 8.5%로 전년 동기(7.4%) 대비 1.1p 개선된 셈"이라고 설명했다.

한국타이어 독주 속 금호·넥센 선방

그럼에도 타이어 3사의 매출과 이익은 전년보다 소폭 증가했다. 3사 합산 매출은 4조6014억원, 영업이익은 6742억원으로 전년 대비 각각 8.0%, 1.7% 늘었다.

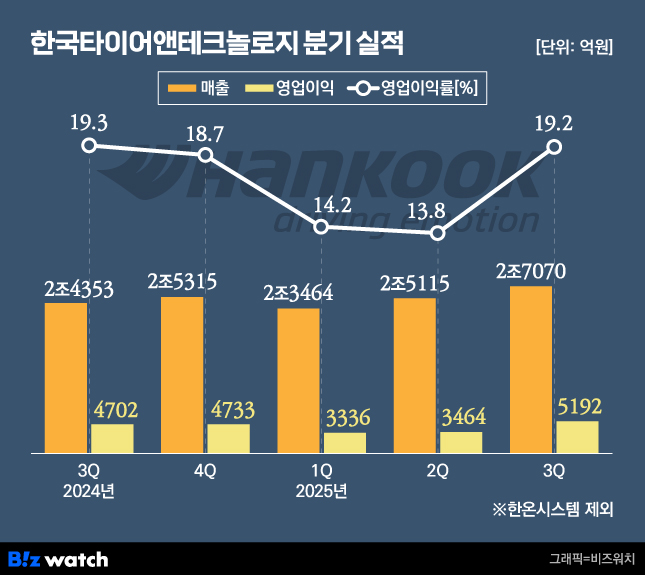

전체 실적 향상을 이끈 건 한국타이어다. 한국타이어앤테크놀로지 타이어 부문 매출은 2조7070억원, 영업이익은 5192억원으로 전년 동기 대비 각각 11.2%, 10.4% 늘었다. 교체용(RE)과 신차용(OE) 판매가 모두 확대됐고, 18인치 이상 고인치 타이어 비중은 47.4%로 2.6%p 높아졌다. 전기차용 비중도 전년 동기 대비 7%p 증가한 27%까지 올라섰다.

타이어 사업 호조에 더해 자회사 한온시스템 실적 성장에 힘입어 그룹 전체 실적도 한층 견고해졌다. 한온시스템 매출은 2조7057억원, 영업이익은 953억원으로 전년 대비 각각 8.2%, 1.7% 증가했다. 전 분기 대비로는 영업이익이 48.2% 뛰었다. 본업이 성장하고 자회사가 받쳐주는 구조가 자리 잡으면서 연결 실적은 분기 최대치를 기록했다.

이에 비해 금호타이어는 다소 분위기가 나빴다. 3분기 매출은 전년 동기 보다 0.1% 감소한 1조1137억원이었고, 영업이익은 22.6% 줄어든 1085억원에 그쳤다. 넥센타이어도 상황은 비슷하다. 매출 7807억원, 영업이익 465억원으로 전년보다 각각 10.2%, 11.1% 감소했다.

다만 업계에서는 화재와 관세 부담 속에서도 실적 방어에 선방했다는 평가다. 송선재 연구원은 금호타이어에 대해 "3분기 실적은 화재와 관세 부담에도 시장 기대를 웃돌았다"고 진단했다. 넥센타이어 관계자도 "3분기 관세비용 반영에도 불구하고 매출과 수익성 측면에서 선전했다"며 "제품 포트폴리오 다변화와 글로벌 공급 물량의 생산지 최적화를 통해 외형 성장과 수익성 개선을 지속하겠다"고 말했다.

관세 완화·판가 인상으로 반등 모색

3분기 수익성을 짓눌렀던 요인들은 4분기 들어 완화될 전망이다. 관세와 환율, 원가 등 비용 요인이 먼저 반영된 데 비해 판가 인상 효과는 시차를 두고 나타나고 있어서다. 타이어 3사는 이 간극을 좁히기 위해 가격 전략을 조정하고 있다.

한국타이어는 7월까지 판가를 인상했으며 시장 상황에 따라 추가적인 가격인상도 검토 중이다. 금호타이어는 단계적 가격 인상과 제품 믹스 개선을 통해 현재 관세 부담의 약 50%를 상쇄했다는 입장이다. 이어 추가 판가 인상을 통해 내년 최대 75%까지 상쇄한다는 계획이다.

넥센타이어는 미국 교체용(RE) 시장 중심 가격 인상 효과가 4분기부터 본격화될 것으로 기대하고 있다. 나아가 내년부터 미국 관세율이 15%로 낮아지면 비용 부담은 구조적으로 줄어든다.

금호타이어의 경우 화재 수습에도 속도를 내고 있다. 지난 5월 광주공장 화재로 약 600만본 규모의 생산차질이 발생했지만, 이 중 200만본은 중국과 베트남 공장으로 전환해 만회 중이다. 베트남 공장은 북미 수출 확대로 2022년 600만본에서 올해 1250만본, 내년 1350만본으로 증설한다. 중국 공장도 같은 기간 1700만본에서 2120만본으로 확대한다.

이어 전남 함평에 신규 공장을 세워 연간 500만본의 생산능력을 확보할 계획이다. 총 6600억원을 투자해 2028년 1분기 가동을 목표로 하며, 광주 대비 원가율 개선 효과가 기대된다.

다만 해외 생산 거점 확장은 다소 더디다. 금호타이어는 유럽 공장 신설을 폴란드 지역에 우선 검토 중이지만, 아직 이사회 승인 전 단계다. 승인 이후 세부 계획을 공식화할 예정이다. 넥센타이어 역시 체코 2공장 이후 추진하던 미국과 신흥국 공장 신설을 보류했다. 시장 변동성이 커 올해 안에는 결정을 내리기 어렵지만 검토는 이어간다는 방침이다.