2분기 실적시즌의 경우 눈높이 자체가 낮아지면서 실적 개선이 꾸준히 이어질 수 있는 업종에 대한 관심이 더 높아질 전망이다. 특히 정보기술(IT) 업종에 대한 기대가 여전히 높다. 반도체처럼 업황이 계속 호조를 보이고 있고, 외국인 매수세가 꾸준히 이어질 수 있는 업종으로 투자 대상을 압축해야 한다는 조언이 많다.

◇ IT, 흔들림 없는 이익 전망 상향 흐름

1분기 어닝 서프라이즈의 주역은 IT주라고 해도 과언이 아니다. 이런 분위기는 2분기 실적시즌에 더 확연해질 전망이다. 특히 반도체 호황은 하반기까지 지속할 것으로 예상된다. 실제로 지난 20일 발표된 6월 수출 속보치에 따르면 수출이 전년보다 24.4% 늘었는데 이 가운데 반도체 수출 증가율은 51.1%에 달했다.

영업이익과 순이익 추정치 상으로도 전망은 비슷하다. 한국투자증권에 따르면 올해 하반기 코스피200 순이익 전망치를 보면 IT업종은 작년보다 100% 이상, 상반기에 비해서도 14.6% 늘어날 것으로 추정되고 있다. 연초 이후 반도체와 하드웨어, 소프트웨어 업종의 12개월 선행 주당순이익(EPS) 전망치는 각각 128%와 55%, 25% 상향 조정됐고 최근 한 달 사이에도 8%와 3%, 2%씩 각각 오르면서 상승 흐름을 이어가고 있다.

박춘영 대신증권 연구원은 "반도체 수출 호조에 힘입어 국내 IT 업종의 실적에 대한 신뢰가 높아질 것으로 기대한다"며 "IT 이익 비중이 높은 미국과 대만 등에선 EPS 전망치가 최근 하향 조정되거나 상향 폭이 둔화하고 있어 대조적인 흐름을 보이고 있다"고 평가했다.

◇ 금융·산업재 유망…내수·에너지 주춤

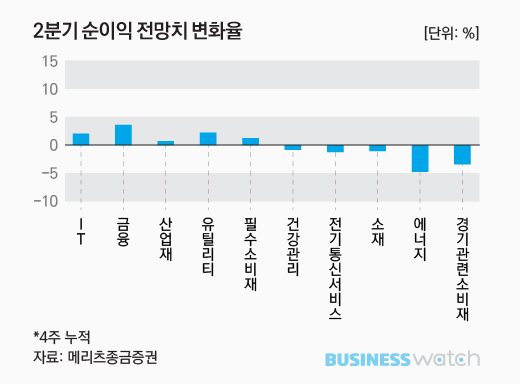

IT 업종과 함께 최근 한 달 사이 금융과 산업재, 유틸리티, 필수소비재 업종의 경우도 2분기 이익 전망치가 오르고 있다. 반면 일부 업종의 경우 이익 전망치가 하향 조정되면서 2분기 실적시즌엔 선별적인 접근이 요구되고 있다. 경기 관련 소비재와 에너지, 소재, 통신서비스, 건강관리 업종은 이익 전망치가 낮아졌다.

최근 주가 흐름을 봐도 대형 IT 업종의 상승세는 두드러지고 있지만 내수와 소비재 업종은 크게 밀리고 있다. 에너지와 소재 등 경기민감 업종도 약세를 보이고 있다. 한국투자증권은 "새 정부 출범 후 부풀었던 기대감이 약해지고 있는 데다 유가 하락과 미국 경제지표 둔화 영향이 크다"고 판단했다. IT 업종의 주도권이 하반기까지 이어지고 다른 업종과의 차별화도 더 심해질 것이란 전망이다.

따라서 1분기와 달리 선별적인 접근이 요구된다. 김윤서 KTB투자증권 연구원은 "1분기 실적시즌의 가장 큰 특징은 상장기업 전반의 광범위한 깜짝 실적이 지수 상승에 기여한 반면 2분기는 반도체와 게임, 은행 등 일부 제한된 소수 업종군에서만 서프라이즈가 나타날 가능성이 높다"고 판단했다.

특히 경기 모멘텀이 줄어들고 있는 가운데 미국의 긴축 리스크가 높아지면서 경기민감 업종의 상승 모멘텀이 약해지고 있는 만큼 실물지표가 개선되기 전까진 2분기 실적 모멘텀이 강한 소수 업종으로 수급 쏠림이 나타날 것으로 봤다.

NH투자증권도 2분기 실적시즌은 IT의 주도 속에 금융과 기계, 화학, 해운, 게임, 미디어, 제약이 포트폴리오의 알파 역할을 할 것으로 전망했다.