올해 하반기 증시를 두고 낙관론과 신중론이 맞서고 있지만 어느 방향이든 단기급등에 따른 피로감에 따라 속도 조절이 필요할 것으로 보는 시각이 많다.

그렇다면 올해 하반기엔 어떤 투자전략이 유효할까. 또 상반기 상승장을 이끌었던 IT 위주 대형주의 상승 바통을 이어받을 주인공은 과연 누가 될까.

◇ IT 주도 장세 더 간다

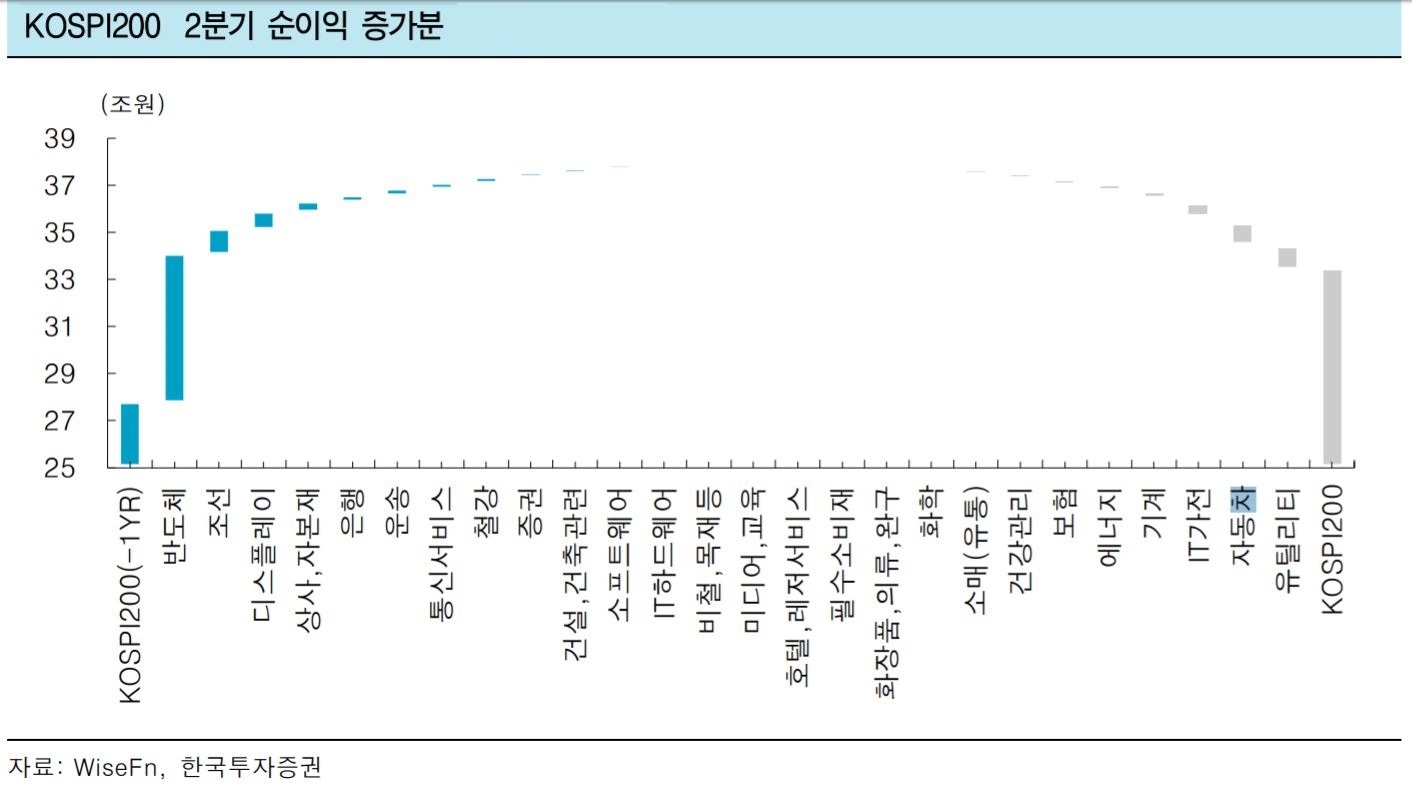

올해 2분기엔 실적 개선 추세가 다소 주춤할 것이란 분석이 많지만 기대감은 여전히 높다. 실제로 2분기 코스피200 종목의 총순이익은 34조원 수준으로 지난해보다 23%가량 늘어난 것으로 추정된다. 영업이익 역시 20%대 증가율이 예상된다.

올해 1분기에 이어 2분기 역시 주인공은 IT주가 될 전망이다. 지난 1분기 반도체 업종은 전체 코스피200 기업 영업이익 증가분의 50.4%를 차지했다. 그러면서 1분기 실적시즌인 지난 4월 월간 수익률도 8.1%에 달했다.

2분기 역시 코스피200 기업의 영업이익 증가분이 6조4000억원으로 추정되고 있는데 이중 반도체 업종이 6조3000억원으로 대부분을 차지할 것으로 전망된다. 실적에 기반한 IT 주도 장세가 당분간 지속할 것이란 전망에 무게가 실리는 이유다.

박소연 한국투자증권 연구원은 "삼성전자와 SK하이닉스로 구성된 반도체 업종이 코스피200 기업의 이익 증가분에 기여하는 비중이 100%에 근접할 것"이라며 "2분기 실적 발표 시즌인 7월 증시도 반도체 업종이 주도할 가능성이 높다"고 설명했다.

◇ 실적이 가장 확실한 모멘텀

올해 하반기에도 IT를 비롯해 실적 개선 성장주 중심의 투자전략이 여전히 유효할 전망이다.

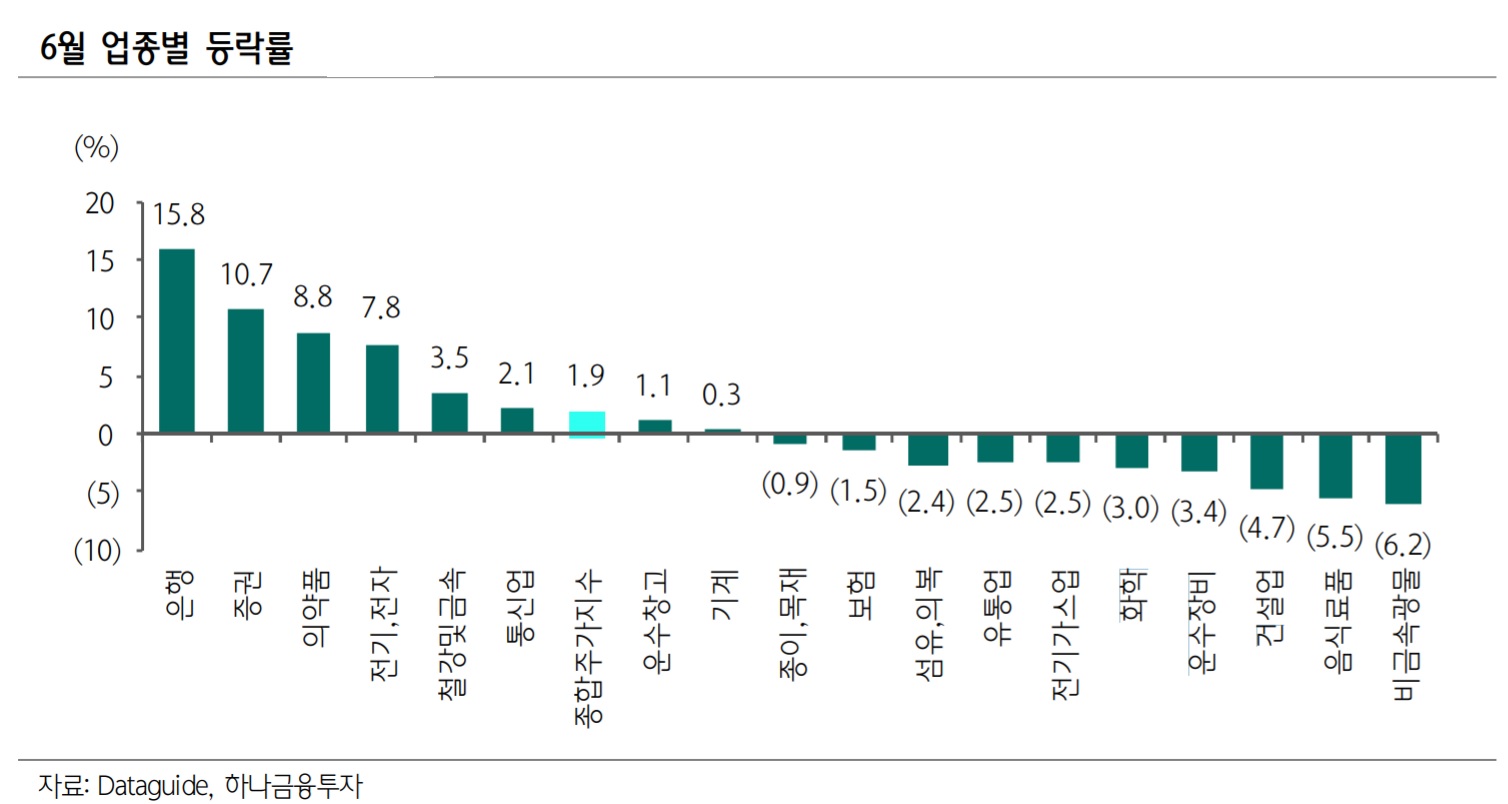

특히 금융주가 다크호스로 떠오르고 있다. 은행과 증권업종 주가는 지난 한 달간 각각 15.8%, 10.7%나 오르면서 단숨에 주도주 대열에 합류했다. 은행주는 금리인상, 증권주는 증시 상승에 따른 수혜주로 떠오르면서 시장의 관심을 한 몸에 받았다.

미국의 경우 최근 장기금리가 하향 안정화되면서 은행주에 대한 관심이 식고 있지만 우리나라는 장단기 금리 차가 커지고 있어 이에 따른 수혜가 예상되는 은행업종에 관심을 늘려야 한다는 조언이 잇따른다.

IT와 금융업종 이외에 철강과 건설, 기계, 화학 등에 대한 관심도 유효하다는 평가다. 철강과 화학업종의 경우 제품가격 스프레드(원재료와 제품 가격 차이) 반등과 함께 이익 기대치 회복을 반영한 밸류에이션 재평가가 이뤄질 것이란 전망이다.

◇ 대형주 장세도 지속

IT와 금융, 소재, 통신, 경기소비재 중심으로 실적 모멘텀이 강화되고 있는 만큼 올해 하반기에도 여전히 대형주 위주의 접근이 더 유리할 것으로 전망된다.

대형주에 이어 중·소형주로 상승 분위기가 확산하면서 최근 코스피시장의 중·소형주와 코스닥 종목도 상승세에 동참하고 있지만 아직 대형주의 모멘텀은 끝나지 않았다는 평가다. 특히 중·소형주는 연초 이후 이익 추정치가 하락하고 있어 주의가 필요하다는 설명이다.

서보익 유진투자증권 연구원은 "코스닥과 중·소형주는 이익 전망에 근거한 업종별 투자전략으로 대응하기에는 승률이 낮다"며 "섹터마다 예정된 개별 이벤트 중심으로 종목을 선별하는 것이 좋다"고 조언했다. [시리즈 끝]