코스피 2400시대가 개막했다. 그 선봉에는 정보기술(IT)주와 함께 금융주들이 섰다. 은행주와 증권주의 동반 비상(飛上)이다.

당분간 증시가 사상 최고치 랠리를 이어갈 것으로 기대되는 상황에서 이들은 든든한 버팀목으로 주목받고 있다. 은행주는 금리인상과 증권주는 증시 상승에 따른 수혜를 톡톡히 누릴 전망이다. 다만 하반기부터는 속도 조절에 나서며 추가 상승세가 제한될 것이란 분석도 제기된다.

◇ 증권·은행주, 코스피 수익률 능가

전날(29일) 코스피지수가 장중 2400선을 사상 처음으로 돌파한 가운데 금융주가 일제히 오르며 상승장을 주도했다. 증권주가 4% 이상 올랐고, 은행이 2.5%, 보험업종도 1.8% 각각 상승했다.

개별 종목별로는 자기자본이 3조원을 넘어서면서 대형 투자은행(IB) 경쟁에 합류한 메리츠종금증권이 6% 이상 급등했고 미래에셋대우와 대신증권도 신고가를 경신했다. 은행주도 강세를 보이면서 KB금융과 신한지주가 나란히 시가총액 10, 11위를 기록했다. 특히 KB금융은 7년 만에 신한지주를 따돌리면서 금융 대장주간 경쟁 역시 더욱 볼만했다.

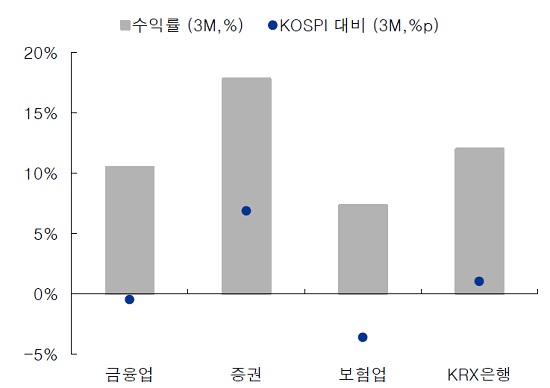

최근 석 달간 증권업지수는 18% 가까이 오르며 코스피 수익률(6.8%)을 크게 웃돌고 있다. 은행주도 같은 기간 10% 이상 뛰었다.

| ▲ 출처:IBK투자증권 |

◇ 증권, 거래대금 증가에 好好

금융주의 강세는 최근 우호적인 시장 분위기와 무관치 않다. 일단 증시가 오르면서 증권주들은 거래대금 증가에 따른 수혜를 누리고 있다. 6월 들어 하루평균 증시 거래대금은 9조5000억원에 달하며 2년 만의 최대치로 높아졌다. 3분기에는 10조원을 너끈히 넘을 것으로 점쳐지고 있다.

증권사들의 위탁매매 수수료 수익 비중이 예전보다 줄긴 했지만 여전히 국내 증권사 수익의 50~70%를 차지하면서 수익성에 미치는 파급 효과가 크다. IBK투자증권은 "거래 대금이 늘면 위탁매매는 물론 자기매매 이익에서 주식 관련 이익이 늘어나고, 기업공개(IPO)와 펀드 자금 유입에 따른 자산관리 수수료 수익 증가로도 이어질 수 있다"고 설명했다. IBK투자증권은 커버리지 증권사들의 올해 순이익 전망을 20.1% 상향 조정한 상태다.

하반기에도 글로벌 경기 개선 추세가 이어질 것으로 예상되는 데다 기업 실적 증가와 함께 현재 투자 기회를 엿보고 있는 대기 자금까지 고려할 경우 증시가 계속 오르면서 증권주에 더 힘을 실어줄 전망이다.

◇ 은행, 금리 상승 모멘텀 확고부동

은행주 또한 올해 들어 미국이 금리인상을 본격화하면서 대표적인 금리상승 수혜주의 면모를 과시하고 있다. 국내는 물론 해외 은행주 전반이 강세를 보이는 이유다.

미국에 이어 최근 유럽 역시 테이퍼링(양적완화 축소)을 시사하면서 경기회복에 따른 금리 상승 추세가 이어질 전망이다. 유럽 금융부문에 대한 리스크가 줄고,국채 금리가 오르면서 해외 은행주 상승을 견인하고 있다.

신한금융투자에 따르면 금리 인상기에 금융섹터가 플러스(+) 수익률을 기록할 확률은 64.7%에 달한다. 점진적인 금리인상에 따른 실적 개선과 규제완화가 금융섹터에 긍정적으로 작용할 것이란 설명이다. 국내의 경우 시장금리는 제자리걸음이지만 실적 전망이 밝아 상승 모멘텀이 이어지고 있다.

◇ 가격 부담…하반기 주춤할 수도

다만 금융주들 역시 IT와 마찬가지로 가격 부담이 존재한다. 업황이 여전히 좋을 전망이지만 밸류에이션 문제와 충돌할 수 있다는 얘기다.

대신증권은 최근 실적 상향 조정과 함께 고배당 수혜주로 꼽히면서 은행주가 많이 올랐지만 한국은 연내 기준금리 인상이 낮은 만큼 해외 은행주와 달리 봐야 한다고 말했다. 실적 측면에서도 하반기에는 순이자마진(NIM) 개선 폭이 둔화할 것으로 예상했다.

증권주의 경우 하반기 초대형 IB 사업이 본격화하는 등 긍정적인 요인이 많지만 금리상승은 부담이다. 나이스신용평가는 "시중 금리가 안정세를 보이면서 증권사의 채권 손익이 개선되고 있지만 하반기엔 미국의 추가 금리인상 등 대외 경제 불안요인으로 시중금리 상승 압력이 높다"고 판단했다. 국내 증권사들의 채권 보유 비중이 총자산의 50% 내외에 달하는 만큼 달해 금리 위험이 커질 수 있다는 얘기다.