다만 지난 4월 발생한 우리사주 배당사고로 손실액과 사고 보상금을 포함한 일회성 비용, 리테일 고객 이탈 가능성, 금융당국 징계 등이 2분기 실적에 반영되면서 불확실성이 남았다.

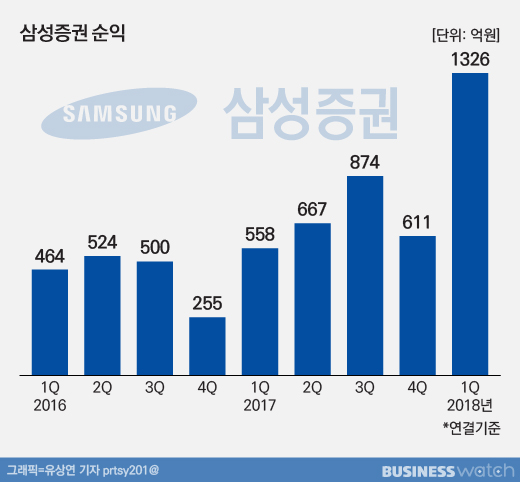

삼성증권 1분기 순이익은 1326억원으로 지난해 1분기 558억원보다 137.5% 증가했고, 전 분기 611억원 보다도 117% 늘어났다.

1분기 전 부문의 고른 실적 개선세로 시장 예상을 크게 웃도는 이익을 달성했다. 우선 일평균 거래대금 증가로 브로커리지 수익이 전 분기 대비 32.7% 증가했다.

리테일 전체 예탁자산은 195조, 이 중 1억원 이상 개인 고객의 예탁자산이 전체의 절반이 넘는 107조원을 차지하고 있어 자산관리(WM) 사업에서도 경쟁력을 보였다. 다만 ELS 조기상환 이익 저조로 WM 수익은 다소 감소했다.

IB 부문도 홈플러스 인수합병(M&A) 매각 자문, 미래에셋대우 유상증자, JTC 기업공개(IPO) 등으로 수수료 이익이 급증했다.

신탁, 펀드, 랩 등의 판매 호조로 금융상품 예탁자산과 판매이익이 증가했다. 특히 주가연계증권(ELS) 자체 헤지 비중이 높은데 환 헤지 손익이 개선되면서 트레이딩 부문에서 이익이 크게 늘었다.

◇ "펀더멘털 훼손은 제한적"

문제는 2분기 실적이다. 지난 4월6일 배당사고로 평가손실과 손실 청구 고객에 대한 배상까지 고려하면 200억~300억원 정도 비용이 소요될 것으로 추정된다.

이 외에도 사고에 따른 신뢰 하락으로 리테일 고객 이탈 가능성과 금융당국의 징계 불확실성이 남아있다.

하지만 증권가에서는 삼성증권의 펀더멘털 영향은 제한적이라는 평가가 우세하다.

정준섭 유안타증권 연구원은 "일회성 비용은 삼성증권이 충분히 감내 가능한 수준이고, 아직 리테일 고객 이탈 움직임은 보이지 않는다"며 "금융당국의 징계 불확실성이 있지만 영업정지만 아니라면 영향은 크지 않을 것"으로 내다봤다.

원재웅 NH투자증권 연구원도 "시장의 우려와 달리 리테일 고객 이탈이 없었고, 오히려 고객 자산이 증가했다"며 "일평균 거래대금과 증시상황을 고려할 때 1분기에 이어 2분기도 호실적을 기록할 것"으로 예상했다.