이번주 증권가에서는 조선 3사에 대한 호평이 이어졌다. 선박 수주가 줄어들 것이라는 우려와 달리 판매가격을 높인 수주로 곳간을 넉넉히 채우면서 장기적 수익성을 확보했다는 평가다.

반면 '네카오'의 추락은 이어졌다. 네이버의 실적 추정치가 낮아진 가운데 카카오 또한 김범수 창업자의 사업 리스크가 부각되면서 더욱 어두운 전망이 제기됐다.

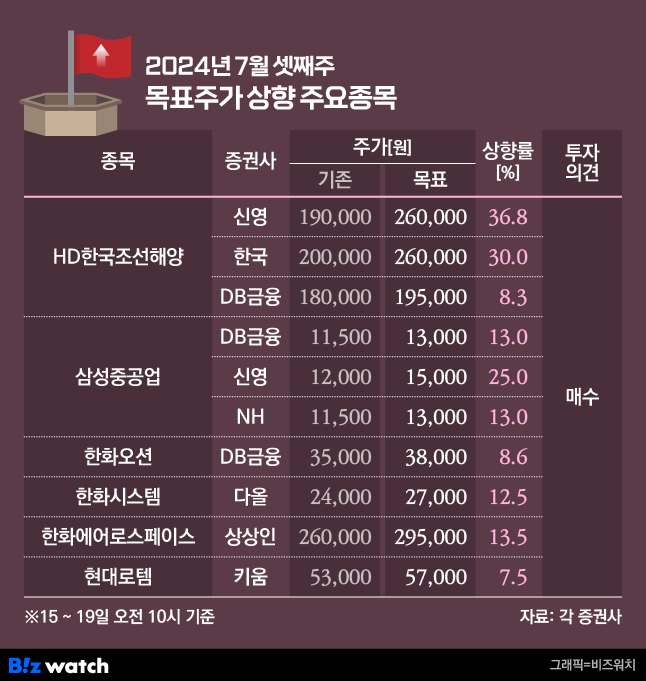

조선 3사 목표주가 줄줄이↑

비즈워치가 지난 15일부터 19일 오전 10시까지 집계한 바에 따르면 이번주 증권가는 총 107개 기업의 목표가를 올리고 76개 기업의 목표가를 내렸다.

이번주 조선업에 대한 호평이 이어졌다. 특히 국내 조선 3사로 꼽히는 HD한국조선해양, 삼성공업, 한화오션 목표가 상승이 줄 이었다.

먼저 한국투자증권은 HD한국조선해양의 목표가를 20만원에서 26만원으로 올렸다. 강경태 한국투자증권 연구원은 "HD한국조선해양의 2분기 연결 기준 매출액은 전년 동기 대비 11.5% 늘어난 6조784억원, 영업이익은 258.1% 증가한 2552억원"으로 추정했다.

이달까지 이미 2024년 수주 목표를 초과 달성하면서 장기 수익성도 개선됐다는 평가다. 그는 "7월 후반부에 접어든 현재 HD한국조선해양은 2024년 수주 목표를 이미 초과 달성했다"며 "동일 선종과 선형이라도 선가를 매번 높여가면서 수주했다는 점이 중요하다"고 설명했다.

정연승 NH투자증권 연구원은 삼성중공업 목표가를 1만1500원에서 1만3000원으로 올리면서 "컨테이너선, LNG선 등 선박 수주가 늘어 실적이 계속 좋아질 것"으로 내다봤다.

삼성중공업도 수주가 늘 것이란 평가다. 그는 "컨테이너 운임이 급등하며 주요 선사의 컨테이너선 발주 재개가 본격화했다"며 "종전 논의했던 선박의 발주 규모가 커지거나, 선가 상승을 수용하는 분위기가 퍼지고 있다"고 짚었다.

이 같은 배경에는 조선업 호황이 있다. 변용진 하이투자증권 연구원은 "올해 발주 상황이 좋을 것으로 보는 시각은 별로 없었으나 최근 예상을 깨고 나쁘지 않은 수준의 발주가 이어지고 있다"며 "이런 기세대로라면 2021~2023년을 제외하고 2016년 이후 가장 좋은 수준의 연간 수주를 보일 가능성이 있다"고 예상했다.

서재호 DS금융투자 연구원은 한화오션 목표가를 3만5000원에서 3만8000원으로 올렸다.

방산업에 대한 호평도 이어졌다. 수출이 늘면서 실적 개선세가 이어지는 가운데 '트럼프 수혜주'로 꼽혔다. HD현대중공업, 한화에어로스페이스, 현대로템, LIG넥스원, 한화시스템 등 목표주가가 잇달아 올랐다.

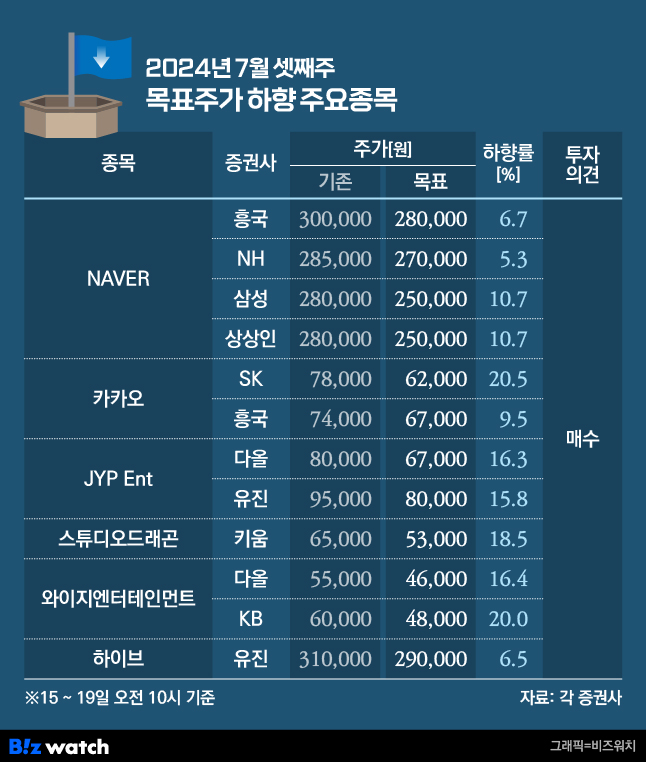

네카오의 끝없는 추락

이번주에도 '네카오'에 대한 혹평이 이어졌다. 안재민 NH투자증권 연구원은 "네이버에 더 나올 악재는 없다"면서도 목표주가를 28만5000원에서 27만원으로 내려 잡았다. 그는 "올해 이후 실적 추정치를 낮추고 해외 시장에 상장한 네이버웹툰의 가치를 시가 기준으로 변경한 데에 따라 목표주가를 낮췄다"고 설명했다.

실적은 양호할 것으로 내다봤다. 그는 "네이버의 2분기 매출은 2조6700억원, 영업이익 4114억원으로 전망한다"며 매출은 전년보다 10.9%, 영업이익은 10.4% 증가한 수치지만 시장 추정치보다는 소폭 낮은 수준"이라고 설명했다.

최근 주가를 눌렀던 라인야휴 지분 매각 이슈는 일단락됐다는 평가다. 안 연구원은 "네이버를 둘러싼 악재들이 조금씩 해소되는 구간에 진입했고 수급도 많이 비어있는 만큼 주가는 반등을 모색할 것"으로 분석했다. 그 외 흥국증권은 네이버 목표가를 30만원에서 28만원으로, 삼성증권과 상상인증권은 28만원에서 25만원으로 내려 잡았다.

카카오에 대한 전망은 더욱 어둡다. 검찰이 카카오 창업자인 김범수 경영쇄신위원장에 대한 구속영장을 청구하면서, 카카오의 사법 리스크가 최고조에 달했다는 평가다. 김 위원장은 지난해 SM엔터테인먼트를 인수하면서 경쟁사 하이브의 공개매수를 방해하기 위해 시세 조종에 관여한 혐의를 받고 있다.

남효지 SK증권 연구원은 카카오 목표주가를 7만8000원에서 6만2000원으로 내리면서 "별도 이익 성장이 쉽지 않은 상황에서 주요 자회사들의 이익 회복도 더딘 모습을 보이고 있다"고 말했다. 이어 "기존에 예상했던 카카오의 이익 성장 시기는 다소 미뤄질 것"이라며 "현 주가는 낮아진 성장 기대감 탓에 정체되어 있는 상황"이라고 평가했다.

엔터주의 약세도 이어졌다. 키움증권은 스튜디오드래곤 목표가를 6만5000원에서 5만3000원으로 낮추면서 "편성 부진의 여파"라고 밝혔다. 유진투자증권은 JYP엔터테인먼트 목표가를 9만5000원에서 8만원으로, 하이브 목표가를 31만원에서 29만원으로 낮췄다. KB증권은 와이지엔터테인먼트 목표가를 6만원에서 4만8000원으로 내려 잡았다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!