코스닥 상장 필름콘덴서 제조 기업 성호전자가 광통신 장비 기업 에이디에스테크(ADS테크)를 인수하는 가격인 2800억원은 과거 실적만으로는 설명하기 어려운 금액이다. 이번 거래에서 에이디에스테크의 기업가치는 이미 벌어들인 성과가 아니라 앞으로 창출할 것으로 기대되는 현금흐름을 전제로 산정됐다.

이는 거래 조건 전반에도 반영됐다. 일부 매도자에게는 내년 실적 달성 여부에 따라 대금을 지급하는 언아웃(Earn-out) 조건이 붙었다. 결국 이번 M&A의 핵심은 가격 그 자체보다 기업가치 산정의 전제가 된 성장 가정이 실제 실적으로 입증될 수 있느냐에 있다.

5년 뒤 매출 1017억…장밋빛 전망 제시

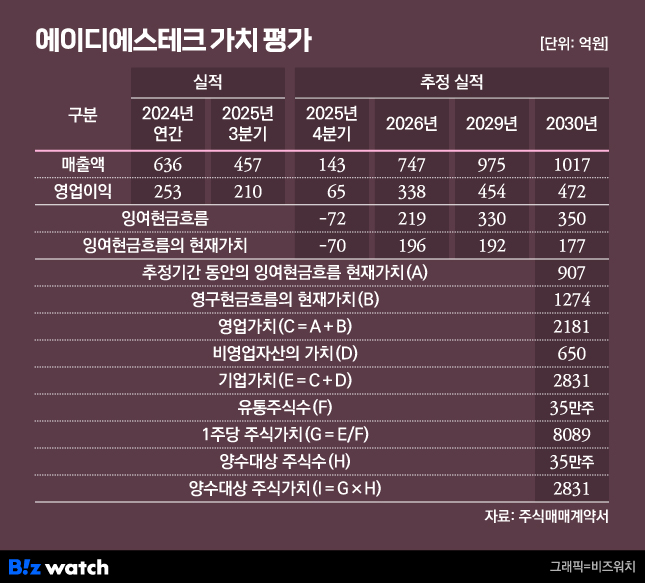

성호전자는 최근 에이디에스테크 경영권 인수 절차를 밟고 있다. 인수 대상은 총 35만주(지분율 87.5%)이며, 인수금액은 2800억원이다. 나머지 15만주(12.5%)는 자사주다. 에이디에스테크의 발행주식총수가 40만주인 점을 감안하면 이번 거래에서 기업가치(EV, Equity value)를 3200억원으로 평가한 셈이다.

인수자인 성호전자와 매도자인 에이디에스테크 주주들은 기업가치를 과거 실적이 아닌 향후 현금창출력에 초점을 맞춰 산정했다. 회사가 비상장사라는 점에서 유사 상장사와의 단순 비교보다는 기업 자체의 중장기 현금창출력을 평가하는 방식이 적합하다는 판단이 깔렸다. 앞으로 벌어들일 수 있는 돈을 기준으로 가격을 정했다는 의미다.

구체적으로 광연결 장비 사업을 중심으로 에이디에스테크의 매출 확대를 전제로 실적 전망치를 제시했다. 인공지능(AI) 데이터센터 확산과 고속·대용량 데이터 전송 수요 증가에 따라 관련 장비 시장이 성장할 것으로 내다봤다. 이 과정에서 회사의 매출이 5년 뒤 1017억원으로 올해 예상 매출 대비 두 배 가까이 증가한다는 계산을 내놨다. 연평균 6.36% 성장률이다.

매출 성장에 따라 같은 기간 영업이익도 275억원에서 472억원으로 늘어날 것으로 관측했다. 이에 따라 기업의 실질적 현금 창출력을 뜻하는 잉여현금흐름(FCF)은 2030년 350억원을 기록한다는 것이 회사 측의 전망이다.

기업가치는 현금흐름할인법(DCF)을 통해 산정됐다. 향후 5년 이상 발생할 것으로 예상되는 FCF를 현재 가치로 환산했으며, 그 결과 추정기간 동안의 영업현금흐름 현재가치를 907억원으로 산정했다. 여기에 추정기간 이후의 현금창출을 반영한 영구현금흐름의 현재가치, 비영업자산 가치, 순차입금 등을 가감해 기업가치를 2831억원으로 추산했다. 현재 시점의 실적이 아니라 향후 성장 시나리오가 전제되지 않으면 성립하기 어려운 가격이라는 게 시장의 공통된 평가다.

미래 전망을 반영하지 않는 방식으로 기업가치를 산정할 경우 평가는 크게 달라진다. 매매 사례가액을 찾기 어려운 비상장사의 경우 상속·증여세법상 보충적 평가방법을 적용해 기업가치를 산출할 수 있다. 이 방식은 기업의 순손익가치와 순자산가치를 각각 3대 2의 비율로 가중 평균하는 방식이다.

에이디에스테크의 최근 3개년(2022~2024년) 당기순이익 등을 바탕으로 산출한 주당 순손익가치와 순자산가치는 각각 34만1021원과 16만1588원이다. 여기에 가중치를 적용해 계산한 주당 평가액은 26만9428원이다. 이를 총 발행주식수 40만주에 대입하면 지분가치는 약 1077억원으로 계산된다.

DCF 방식으로 산출한 기업가치와 비교하면 가격이 두 배 이상 벌어진다. 이번 거래가 현재 실적이나 자산 규모보다 향후 성장 가능성에 얼마나 큰 비중을 두고 이뤄졌는지를 보여주는 대목이다. 다시 말해 이번 거래의 가격은 ‘지금의 에이디에스테크’보다는 ‘앞으로의 에이디에스테크’를 얼마나 높게 평가했느냐에 따라 결정됐다.

성과 연동 조건으로 나눈 인수가격

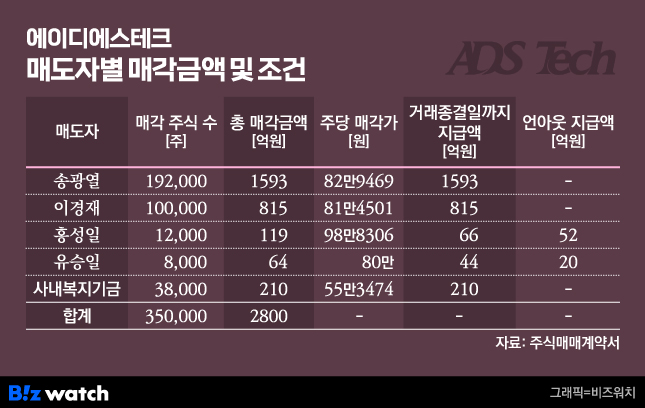

기업가치가 미래 성장 가능성에 무게를 두고 산정된 만큼, 그 가정의 실현 여부를 거래 이후 실적으로 확인하려는 장치도 함께 마련됐다. 일부 매도자들에겐 언아웃(Earn-out) 조건을 적용해 인수 이후 실적이 일정 기준에 도달할 경우에만 추가 대금을 지급하도록 했다. 가격 산정에 담긴 성장 가정을 거래 이후 실제 실적으로 검증하겠다는 취지다. 계약서상 언아웃 지급 기준은 △내년 매출 300억원 △상각전영업이익(EBITDA) 100억원 달성이다.

실제로 매도자별 매각 조건을 보면 언아웃 적용 여부에 차이가 있다. 최대주주인 송광열 대표는 보유 주식 19만2000주를 매각해 총 1593억원을 수령하며, 매각 대금 전액이 거래종결 시점 지급된다. 이경재 이사 역시 10만주를 매각해 815억원을 조건 없이 일시에 회수한다. 두 사람은 언아웃 조건이 없다.

반면 일부 지분 매도자에게는 성과 연동 조건이 붙었다. 특수관계인 홍성일 이사는 1만2000주를 매각해 총 119억원을 받되 이중 66억원만 거래종결 시점에 받고 나머지 52억원은 언아웃 조건으로 설정했다. 유승일 씨 역시 8000주를 매각해 총 64억원을 받으며, 이 중 44억원은 즉시 받고 20억원은 인수 이후 실적 달성 여부에 따라 받는다.

이는 인수자와 매도자 간 위험을 분담하기 위한 장치로 해석된다. 인수자 입장에서는 성장 시나리오가 계획대로 실현되지 않을 경우 인수가격 부담을 일정 부분 조정할 수 있는 수단이다. 반대로 매도자에게는 제시한 사업 전망과 실적 가정이 실제로 구현돼야만 대금을 온전히 회수할 수 있도록 책임을 지우는 장치다. 결국 언아웃은 성장 가능성을 가격에 반영하되 그 결과에 대한 책임을 거래 당사자 간에 함께 나누겠다는 의미로 풀이된다.

투자은행(IB) 업계 관계자는 “인수자 입장에서는 거래 종결 이후 곧바로 PMI(합병후 통합 작업)가 원활하게 진행돼야 하는데, 이를 위해서는 매도인의 협력이 필수적”이라며 “주주간계약을 통해 일부 지분을 유지하거나 언아웃 조건, 경영 참여 조항을 두는 것도 매도인을 거래 이후에도 일정 기간 묶어두기 위한 장치”라고 말했다.