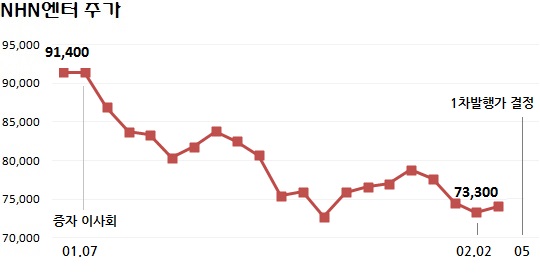

◇증자 절대변수 주가

|

4일 NHN엔터에 따르면 지난달 7일 이사회에서 결의한 440만주 유상증자와 관련한 제반 절차는 오는 3월 27일(납입일) 마무리된다. 주주배정후 실권주 일반공모 방식의 이번 증자는 주주 보유주식 1주당 신주 0.29712033주를 배정해 3월 19~20일 청약을 받고, 실권주를 대상으로 3월 24~25일 일반공모를 실시한다. 여기서도 미달주식이 생기면 대표주관회사(NH투자증권)가 인수한다.

일반공모 뒤에 남는 실권주를 대표주관회사가 전량 잔액인수한다는 것은 NHN엔터의 증자 자금 규모를 결정할 절대 변수가 발행가, 즉 청약 전 주가 흐름에 달려있다는 뜻이다.

현재 예상금액은 3480억원. 하지만 이는 이사회 결의 전날(1월 6일)을 기준으로 한 예정발행가(7만9200원) 대비 추정치일 뿐 최종발행가는 주주 청약 3일 전(前)인 내달 16일 확정된다. 산출방식은 오는 5일과 다음달 16일을 기준일로 한 최근 주식 시세에 할인율 10%를 적용한 1, 2차발행가중 낮은 값으로 정해진다. 이 값이 청약 3일 전 3일간의 시세에 할인율 40%를 적용한 값보다 높기만 하면 이 가격으로 최종 확정된다.

◇신통치 않았던 흐름

이 중에 1차발행가의 경우는 NHN엔터가 증자를 통해 조달할 수 있는 자금의 최대 한도를 결정한다는 뜻을 갖는다. 하지만 이런 중요성에도 불구하고 지금까지 상황은 그다지 좋지 않았다.

1차발행가는 오는 5일(신주배정기준일 2월 10일 전 3거래일) 이전의 ▲1개월, 1주일, 기산일(5일) 주가 평균치와 ▲기산일 주가 두 가지 중 낮은 값에 할인율을 적용해 산출되는데, 증자 추진 이후 9만1400원(이사회 결의 전일 1월 6일 종가)하던 주가가 지난 2일에는 7만3300원까지 하락했다.

이렇듯 주식 시세가 나빠진 배경에는 지난해 4분기 실적 부진 전망도 한 몫 했던 게 사실이다. 웹보드 규제 등의 여파로 영업이익이 작년 2분기 73억1000만원 적자로 전환한 이후 3분기 61억8000만원 연속 적자를 기록해왔던 NHN엔터에 대해 4분기에도 29억 적자를 기록할 것으로 전망한 증권사도 있었다.

◇실적처럼 반전?

이런 와중에 NHN엔터는 1차발행가 산정을 하루 앞둔 4일 장개시전 지난해 4분기 영업실적을 발표했다. 매출은 1470억원으로 전분기에 배해 8.1% 증가하고, 특히 영업이익은 새 먹거리 확보를 위해 사들인 보안업체 ‘PNP시큐어’ 등 신규사업이 빛을 발하며 24억9000만원으로 흑자 반전했다. 시장 일각의 예상을 보기좋게 깬 수치다. 순이익은 64.1% 늘어난 195억원을 기록했다.

따라서 다른 주변 변수를 배제하고 이런 흑자 반전만 놓고 본다면, 이번 4분기 실적 발표가 당장 주가와 1차발행가 산정에 영향을 줄지 주목받을 수 밖에 없다.

가령 지난 2월 2일의 시세(7만3300원)에 맞춰 1차발행가를 산정해보면 대략 6만4200원이 나오고, 증자를 통해 조달할 수 있는 한도가 2820억원에 그쳐 현 예정금액의 약 5분의 1인 무려 660억원이 날아간다.

하지만 4일과 5일 이틀간 양호하게 나타난다면 이보다는 발행금액 한도치가 더 늘어날 개연성이 있다. 이럴 경우 NHN엔터로서는 내달 16일 최종발행가격이 확정될 때까지 한결 부담을 던 채로 주가 추이를 지켜볼 수 있다. 이래저래 NHN엔터의 4분기 실적 발표 타이밍이 공교롭다.