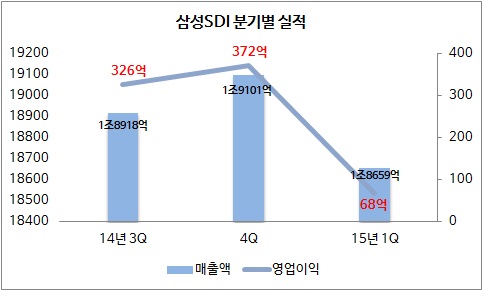

삼성SDI는 28일 지난 1분기 경영실적을 발표했다. 연결기준 매출액은 전기대비 2.3% 감소한 1조8659억원을 기록했다. 영업이익은 전기대비 81.7% 줄어든 68억원에 그쳤다. 당기순익은 전기대비 흑자전환한 646억원을 나타냈다.

삼성SDI의 지난 1분기 실적이 이처럼 부진했던 것은 전지 사업 부문 부진에 따른 것으로 보인다. 전지 사업 부문의 매출액은 전기대비 7.5% 감소한 7950억원을 기록했다. 전시 사업 부문은 지난 1분기 계절적 비수기에 따른 영향과 소형전지 주요 고객의 제품 전환 대응으로 실적이 감소했다.

케미칼사업은 수익성 중심의 영업전략을 바탕으로 실적이 개선됐다. 전자재료사업은 반도체·디스플레이 소재 등 전 부문이 양호한 실적을 보였다.

하지만 삼성SDI는 2분기부터 본격적으로 실적 회복에 나설 것으로 예상했다. 전 사업분야에서 실적 향상이 이뤄질 것이라는 것이 회사측의 전망이다.

전지사업의 경우, 소형전지의 경우 주요 고객 스마트폰의 본격 판매로 수요가 늘어날 것으로 전망했다. 높은 점유율을 유지하고 있는 전동공구 등의 Non-IT 제품의 판매도 지속적으로 확대될 것으로 예상했다.

중대형 전지도 순수 전기차(EV)모델의 판매 확대와 플러그인 하이브리드 자동차(PHEV) 신규모델 판매 개시로 매출 성장이 예상되고 있다. ESS는 유럽 가정용 신제품 출시로 매출이 확대될 전망이다.

아울러 케미칼, 전자재료 사업은 2분기 IT·가전 등 전방산업 수요증가에 따라 1분기에 이어 견조한 실적을 낼 것으로 예상했다. 케미칼 사업은 자동차용 소재 등의 고부가가치 제품 판매 확대, 전자재료 사업은 반도체 및 디스플레이 소재 수요 증가로 매출 성장할 것으로 내다봤다.