이동통신 3사의 2분기 실적은 대체로 양호할 것으로 전망된다. 상반기에 삼성전자 갤럭시S7, LG전자 G5 등 프리미엄 스마트폰이 출시됐지만, 단말기유통구조개선법(단통법) 조기 폐지 논란과 더불어 SK텔레콤-CJ헬로비전 인수합병 이슈 등으로 인해 이통사들이 마케팅 비용을 크게 늘리지 않은 데 따른 것으로 풀이된다.

◇ KT, 어닝 서프라이즈 전망

25일 이동통신업계에 따르면 오는 28일 SK텔레콤을 시작으로 KT 29일, LG유플러스는 내달 초 각각 실적을 발표할 예정이다.

금융정보업체 에프앤(FN)가이드의 증권사 예상치 집계를 보면, 이통 3사의 2분기 영업이익 합계는 9750억원 수준이다. 이는 지난해 같은 기간 9740억원보다 소폭 증가한 것이다. 이들이 2분기에 쓴 마케팅 비용은 2조원에 미치지 못할 것으로 추정된다.

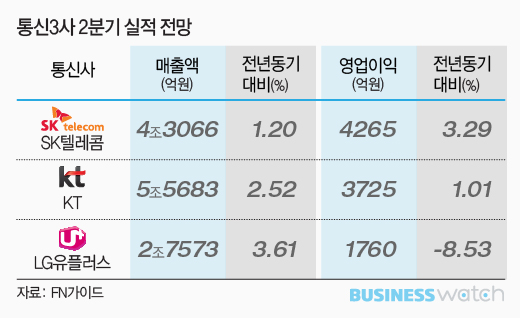

업체별로 SK텔레콤은 2분기 영업이익이 4265억원으로 전년동기대비 3.29% 증가할 것으로 예상된다. 매출액은 4조3066억원으로 같은 기간 1.2% 성장할 전망이다.

전문가들은 '선택약정' 가입자 증가로 이동전화 가입자 당 월 평균매출(ARPU)이 감소한 것이 실적에 영향을 미친 것으로 보고 있다. 선택 약정은 공시지원금(단말기 보조금)을 받는 대신 20% 요금 할인을 받을 수 있는 제도다.

박상하 동부증권 연구원은 "SK텔레콤의 별도 기준 마케팅 비용은 지난해 같은 기간보다 0.6% 증가하는 데 그쳤으나, 선택약정 가입자가 90만명 늘어나 전체의 32%를 차지할 것으로 추정된다"고 했다. 자회사인 SK플래닛의 커머스 사업 강화에 따른 비용도 증가한 것으로 보인다.

KT는 같은 기간 영업이익이 3725억원으로 1.01% 늘어나고, 매출액은 5조5683억원으로 2.52% 증가할 것으로 예상되는 등 이통 3사 중 가장 양호한 성적표를 받아들 것으로 예상된다.

김홍식 하나금융투자 연구원은 "KT는 시장 컨센서스(예상치 평균)를 상회하는 어닝 서프라이즈가 예상된다"며 "요금제 업그레이드 비중과 무제한 데이터 가입자 비중이 증가하면서 이동전화 ARPU 상승이 관측된다"고 분석했다.

KT의 선택약정 가입자는 54만명 늘어나 전체의 29%를 차지하는 것으로 추정된다. 기가인터넷 가입자 수가 5월 말 160만명을 기록해 연간 목표치 200만명을 달성할 전망인 점과 IPTV 부문의 10만명 이상 순증도 긍정적 영향이다.

LG유플러스는 영업이익 1760억원으로 8.53% 감소하는 반면, 매출액은 2조7573억원으로 3.61% 상승할 전망이다. 영업이익 감소는 성과급 관련 일회성 비용이 올해부터 분기별로 반영되기 때문이라는 게 증권가 분석이다.

| ▲ 그래픽/김용민 기자 kym5380@ |

◇ 하반기는 어떨까

이통3사 모두 올 3분기에는 최근 SK텔레콤과 CJ헬로비전의 인수합병 불허 결론이 나온 데 따른 불확실성을 해소할 전망이다.

인수합병 당사자였던 SK텔레콤은 성장 전략에 단기적으로 차질을 빚을 것으로 전망되지만, 플랫폼 사업 강화 전략이 지속되는 점과 IPTV 부문의 성장을 전문가들은 기대했다.

KT의 경우 연간 600억원에 달하는 CJ헬로비전 관련 무선 재판매 매출액 감소 리스크가 제거됐다는 점 등이 고무적이다. 홍정표 키움증권 연구원은 "실적 개선 사이클이 이어지고, 자회사 KT에스테이트를 통한 임대주택 시장의 성장성이 기대된다"고 말했다.

LG유플러스는 이동통신 부문 후발 사업자인 만큼 여전히 성장 잠재력이 높은 것으로 전망된다. 최관순 SK증권 연구원은 "이통 3사 가운데 LTE 가입자 비중이 가장 높고, 1인당 데이터 사용량도 가장 높아 실적 개선 가능성이 높다"고 내다봤다.