지난 8월 말 임시 주주총회를 거쳐 '위기의' KT를 이끌기 시작한 김영섭 대표가 처음 받아든 성적표가 두가지 의미를 갖게 됐다.

우선, KT는 지난 3분기 유·무선 사업이 고르게 성장하고 기업 서비스도 신성장 동력으로 기능하면서 상장 이후 최대 매출을 작성했다. 이로써 작년 말부터 시작된 '경영공백'이란 초유의 위기에도 강력한 펀더멘털(기초체력)을 갖춘 기업임을 대내외에 과시했다.

영업이익은 '임금 및 단체협상'(임단협) 타결에 따른 인건비와 콘텐츠 비용을 조기에 적용하면서 부진한 모습을 보였으나, 이는 세간이 예상한 대규모 구조조정이 아닌 '함께 가겠다'고 선언한 김 대표의 경영 방침이 숫자로 확인된 것으로 해석된다.

영업이익 부진했지만…매출은 '사상 최대'

KT는 지난 3분기 영업이익이 4529억원으로 전년동기대비 28.9% 감소했다고 7일 밝혔다. 같은 기간 매출은 3.4% 증가한 6조6974억원, 당기순이익은 11.6% 감소한 3262억원으로 집계됐다.

이 가운데 매출은 상장 이후 역대 최대치를 기록한 것이다. 다만 영업이익은 '임금 및 단체협상'을 지난 3분기에 타결한 점과 콘텐츠 소싱 비용을 조기에 반영한 영향으로 부진했다고 회사 측은 설명했다.

특히 임단협의 인건비 영향은 1400억원, 콘텐츠 비용은 500억원 수준이다. LG CNS 대표 시절부터 '구조조정 전문가'로 이름이 높았던 김영섭 대표가 취임 직후에 "KT인 대부분 훌륭하다"며 "함께 가야 한다"고 선언한 것이 3분기에 그대로 반영된 셈이다. 이로써 KT의 3분기 인건비는 1조1910억원으로 전년대비 10.8% 증가했다. 임단협 결과와 콘텐츠 비용을 적용하지 않으면 영업이익은 전년대비 13.1% 증가한 5122억원이다.

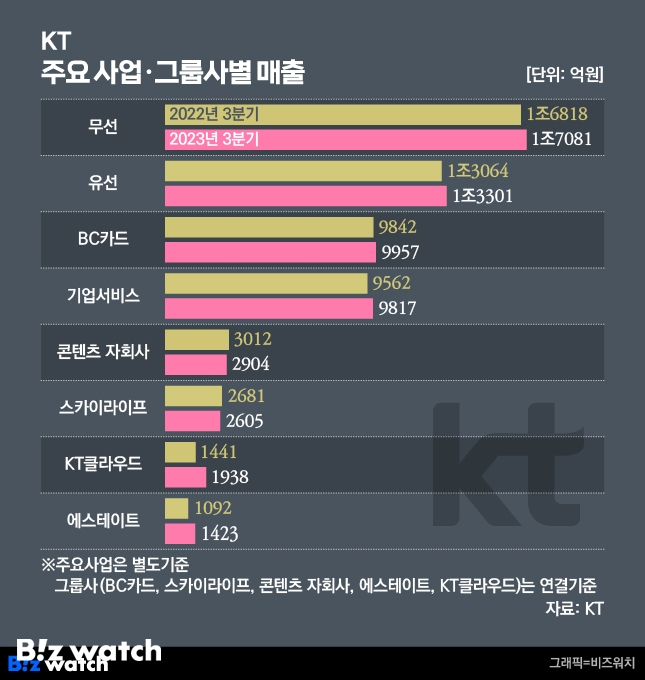

사업 부문별로 보면 별도기준 무선 매출은 1조7081억원으로 전년대비 1.6% 증가했다. 5G 가입자가 951만4000명(2분기 921만3000명)에 달하며 전체의 70%로 성장했고, MVNO(알뜰폰) 가입자 역시 717만명(2분기 697만8000명)으로 증가하면서 무선 가입자 기반 확대가 지속됐다. 국외 여행객 증가에 따른 로밍사업 매출 확대도 실적 개선에 힘을 더했다. ARPU(가입자당평균매출)는 3만3838원으로 전년동기대비 2.8% 증가했다.

유선 사업 별도 매출은 1조3301억원으로 전년대비 1.8% 성장했다. 인터넷 매출은 6194억원으로 전년보다 3.2% 늘어났고, 미디어는 5244억원으로 3.9% 증가했다. 홈유선전화는 1863억원으로 7.6% 감소했다.

인터넷 가입자는 981만명, 이 가운데 기가인터넷 비중은 68%로 전분기 67.6%에서 성장하는 모습이다. IPTV 가입자는 943만명으로 전분기 947만명 대비 감소했으나, 지니TV로 개편한 이후 OTT·VOD 이용 등 프리미엄 가입자 중심으로 개편되면서 오히려 매출은 성장했다는 분석이다.

기업 서비스 매출은 9817억원으로 전년대비 2.7% 증가했다. 기업인터넷·데이터 사업 매출은 3538억원으로 전년보다 4.2% 감소했으나, 엔터프라이즈 DX(디지털전환) 사업 매출은 3590억원으로 16.1% 성장했다. 국방광대역통합망(M-BcN), 국방통합데이터센터 구축 등 정부의 DX 수요 영향이다. 이밖에 기업통화는 850억원으로 6.5% 감소했고, 인공지능(AI)·뉴비즈(New Biz)는 1060억원으로 11.9% 줄어들었다. 부동산 등은 779억원으로 17.6% 증가했다.

3분기 누적기준 KT 별도 시설투자(CAPEX)는 1조6004억원, 주요 그룹사는 6528억원 규모 투자를 집행했다.

그룹사도 대부분 성장

주요 그룹사 매출은 회사별로 희비가 엇갈렸다. 이들의 이익 기여는 1285억원 수준으로, 전년동기 1293억원과 비교하면 소폭 감소했다.

BC카드 매출은 자체카드 발행 및 대출사업 성장에 따라 전년대비 1.2% 증가한 9957억원을 기록했다. 케이뱅크는 2021년 2분기부터 10분기 연속 영업 흑자를 이어가고 있다. 케이뱅크의 3분기 말 수신 잔액은 17조2000억원, 여신 잔액은 12조8000억원으로 각각 전년 동기 대비 27.8%, 31.0% 증가했다.

특히 KT클라우드는 1938억원으로 전년대비 34.5% 성장하는 등 자리를 잡는 모습이다. 프라이빗 클라우드 수주와 IDC(인터넷데이터센터) 사업이 견조한 성장을 거듭하면서다. KT의 초거대 AI 모델인 '믿음' 서비스에 KT클라우드의 'AI 풀스택' 패키지를 함께 제공하면서 초거대 AI 대중화를 선도한다는 계획이다.

KT에스테이트는 오피스 임대 매출과 함께 국내 여행객 증가에 따른 호텔 사업 호조 영향으로 30.3% 늘어난 1423억원을 기록했다.

반면, KT스카이라이프 매출은 2605억원으로 전년대비 2.8% 감소했고, 콘텐츠 자회사(나스미디어, KT알파, KT스튜디오지니, 지니뮤직 등) 매출 역시 3.6% 줄어든 2904억원으로 나타났다. 콘텐츠 부문은 '신병2', '나는솔로', '강철부대3' 등 흥행 라인업을 갖추고 있으나, 경기침체에 따라 광고 및 커머스 시장 침체 영향을 받았다.

KT는 주주 가치 제고와 성장에 대한 자신감을 바탕으로 지난달 새로운 중기 주주환원 정책을 발표했다. 별도 조정 당기순이익의 50%을 재원으로 사용하며 회계연도 기준으로 2023~2025년 주당 배당금을 최소 2022년 수준으로 보장할 방침이다. 배당 재원이 부족할 경우에도 최소 수준을 보장하며, 재원 한도 내에서 배당을 포함한 자사주 매입과 소각을 병행할 예정이다. 또한 내년 정기주주총회에서 정관 변경을 통해 분기배당을 도입할 예정이다.

김영진 KT CFO(최고재무책임자·전무)는 "KT는 경영 안정화 속에서 B2C, B2B 사업의 균형 잡힌 성장과 KT그룹의 핵심 사업 포트폴리오에서의 성장을 지속하고 있다"며 "KT가 보유한 CT(통신기술)에 IT(정보기술)역량을 더한 '디지털서비스퍼스트'(Digital Service First)를 추진해 기업가치 향상을 위해 노력하겠다"고 말했다.