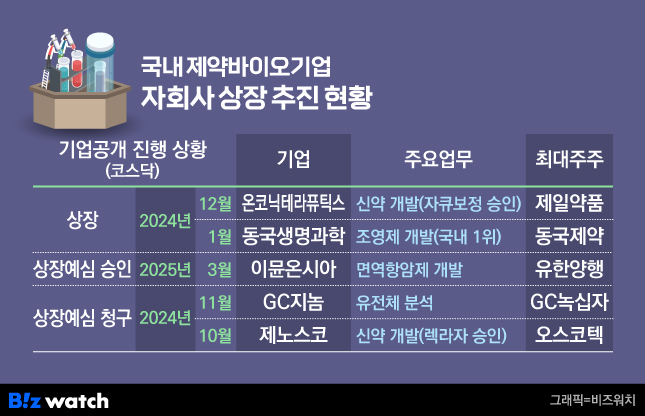

최근 코스닥 기업공개 시장에서 바이오제약기업에서 출발한 자회사, 관계사들이 잇따라 상장에 성공, 주목받고 있다. 제일약품의 온코닉테라퓨틱스, 동국제약의 동국생명과학이 최근 상장한데 이어 유한양행의 이뮨온시아가 지난 6일 상장예비심사를 통과해 상장을 앞뒀다.

위축된 바이오제약 기업공개 시장에서 이들 기업이 내세운 모기업과의 사업 시너지 효과 및 철저한 내부통제 등은 상장 이후 리스크를 줄여준다는 점에서 거래소의 긍정적 평가를 끌어냈다. 하지만 주주 가치 희석 우려로 상장에 난항을 겪는 오스코텍과 자회사 제노스코 사례도 있다.

온코닉·동국생명과학 상장…이뮨온시아, 예심 승인

11일 업계에 따르면 유한양행이 지분 67%를 보유한 이뮨온시아는 지난 6일 코스닥 기술특례상장을 위한 예비심사를 통과했다.

유한양행은 2016년 미국 소렌토 테라퓨틱스와 합작해 이뮨온시아를 설립했으며 2023년 소렌토가 파산에 몰리자 소렌토가 보유한 이뮨온시아 지분을 추가로 매입해 지분율을 늘렸다. 이후에는 면역항암제 공동개발, 이사회 참여 등을 통해 이뮨온시아의 성장을 도왔다.

지난해 12월과 올해 1월에는 제일약품 계열의 온코닉테라퓨틱스와 동국제약 계열의 동국생명과학이 각각 코스닥에 상장했다.

온코닉테라퓨틱스는 2020년 제일약품이 설립한 신약개발 자회사다. 제일약품은 현재 온코닉의 지분 53.5%(특수관계자 포함)를 보유하고 있다. 온코닉은 제일약품으로부터 양도받은 P-CAB 계열의 위식도역류질환 신약후보물질을 개발한 끝에 지난해 4월 식품의약품안전처로부터 국산 37호 신약 '자큐보정'을 허가받았다.

동국생명과학은 동국제약이 지난 2017년 5월 조영제 사업 부문을 물적분할해 설립한 회사다. 국내 조영제 시장 점유율 1위를 유지하는 등 탄탄한 실적을 바탕으로 상장에 성공했다. 지난해 매출액 1318억원, 영업이익 119억원의 실적을 기록했다. 동국제약 및 특수관계자들이 동국생명과학 지분 61.9%를 가지고 있다.

이외에도 오스코텍의 신약개발 자회사 제노스코와 GC녹십자의 유전체분석기업 GC지놈이 상장예비심사를 청구해 심사를 진행하고 있다.

자회사 상장 2021년 이후 재개…내부 통제 높은 평가

지난해 12월 온코닉테라퓨틱스가 상장하기 전까지 바이오제약기업 자회사, 관계사가 기술특례상장에 성공한 사례는 4년 전으로 거슬러 올라간다. 지난 2021년 제넥신의 네오이뮨텍이 증시에 입성한 이후 한동안 바이오제약기업 자회사의 상장 도전 사례가 없다. 이 기간 상장에 도전할 만큼 성장한 기업 자체도 적었지만 '쪼개기 상장'에 대한 규제당국과 시장의 우려도 있었다.

하지만 풍부한 자금력과 마케팅 능력, 그리고 신약개발 역량을 보유한 모회사의 존재는 바이오산업 위기에 오히려 심사당국을 안심시키는 장점이 됐다. 자큐보정을 개발한 온코닉테라퓨틱스는 모회사 제일약품이 동아에스티와 협업해 국내 마케팅을 펼치면서 매출을 끌어올리고 있다.

내부 통제 측면에서도 모회사의 든든한 '뒷배'는 자회사 상장에 유리한 측면이 있다. 상장 심사 과정을 경험한 한 바이오기업 최고재무책임자(CFO)는 "상장심사 과정에서 기술성, 사업성 만큼 중요한 것이 내부 통제인데, 자회사의 경우 대개 모회사의 시스템을 따르고 통제를 받는다는 점에서 높은 평가를 받는다"면서 "바이오벤처들은 연구중심으로 돌아가다보니 내부 통제에 미흡한 점이 있는 것은 사실"이라고 말했다.

중복상장 따른 기업(주주)가치 희석 논란 진행형

자회사 상장에 어려움을 겪는 곳도 있다. 오스코텍의 자회사 제노스코는 지난해 10월 코스닥 상장예비심사를 청구했지만 소액주주들이 상장 반대에 나서면서 암초를 만났다.

오스코텍은 지난 2015년 유한양행에 비소세포폐암 치료제 '렉라자'를 이전하면서 판매 로열티(수수료)의 40%를 제노스코와 절반씩 나눠갖기로 했다. 소액주주들은 제노스코가 상장하면 렉라자 로열티 가치가 반토막나면서 오스코텍의 기업가치 역시 크게 하락할 것이라고 주장한다.

업계에서는 모회사가 안정적이지 않거나 최대주주로서 역할을 하지 않을때, 자회사에 오너일가 개인 지분이 있어 승계에 활용되는 모럴 해저드가 있을때, 자회사의 상장이 모회사의 기업가치(주주가치)를 크게 훼손하는 경우에는 상장 과정에 난항이 있을 것으로 본다.

업계 관계자는 "기업의 자회사는 후계구도, 상속과 연관된 경우가 적지 않다. 오너일가가 낮은 가격에 주식을 배정받는 등 자회사에 탐욕이 들어가면 상장심사 과정에서 논란이 될 수밖에 없다"고 말했다.