'경제를 보는 스마트한 눈' 비즈니스워치가 SBS CNBC '백브리핑 시시각각' 프로그램을 통해 각계 최고경영자(CEO)의 소식을 생생하게 전달합니다. 이번 회에서는 채권단으로부터 금호산업 인수를 눈앞에 두고 있는 박삼구 금호아시아나그룹 회장 소식을 전합니다. 본 기사는 콘텐츠 제휴를 통해 비즈니스워치 홈페이지와 SBS CNBC 방송 공동으로 제공됩니다.[편집자]

<앵커 멘트>

금호산업 채권단의 지분 매각, 올 초부터 재계에서 가장 뜨거운 이슈였습니다. 이제는 막바지에 다다른 것 아닌가 싶기도 하고요. 온라인 경제전문매체 <비즈니스워치> 윤도진 기자 연결해 금호산업과 관련한 얘기 들어보겠습니다.

<앵커1>

윤 기자, (네, 비즈니스워치 윤도진입니다) 채권단이 제시한 금호산업 50%+1주의 가격이 7228억원, 박 회장이 협상하면서 내건 가격과 큰 차이가 없는 상황까지 왔다, 뭐 이렇게 보면 되겠죠?

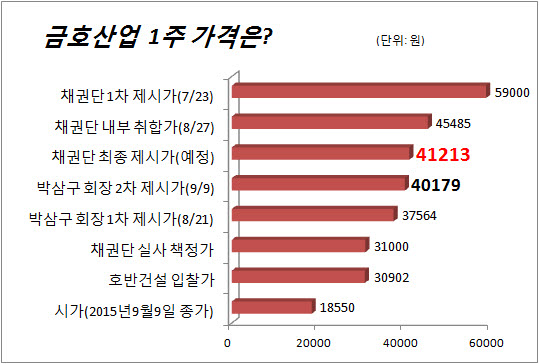

| ▲ 그래픽 = 김용민 기자 |

<기자1>

네, 그렇습니다. 금호산업 채권단은 지난 금요일이죠, 11일에 55개 채권 금융사가 참여한 전체 회의를 열어 박삼구 금호아시아나그룹 회장에게 제시할 매각 가격을 7228억원으로 정했습니다.

그보다 이틀 전이죠, 박 회장 측은 인수 희망 가격을 7047억원으로 제시했는데 이보다는 181억원 높은 가격입니다. 금호산업 주채권은행인 KDB산업은행은 기업가치평가 결과와 금호산업 시가, 또 동종 업계 주가를 종합해 박 회장이 희망한 가격보다 조금 높여 제시가격을 정했다고 밝혔습니다.

산업은행은 오는 18일까지 각 채권 금융회사의 찬반 의견을 받기로 했고요. 여기서 채권단 지분 75% 이상이 동의하게 되면 우선매수청구권을 가진 박 회장에게 '7228억원에 사겠느냐' 하는 공식 제안을 하게 됩니다.

<앵커1-1>

윤 기자, 박삼구 회장이 이 정도 조건이면 받아들일 수 있지 않을까요? 어떻게 보세요?

<기자1-1>

네, 박 회장이 7047억원을 불렀을 때 금호아시아나그룹 측에서는 "이 정도가 박 회장이 끌어올 수 있는 최대 규모다. 사실상 마지막 가격이다"라면서 배수의 진을 쳤거든요.

하지만 지난 금요일 채권단으로부터 최종 매각가격을 전해들은 뒤, 박 회장은 "수용해야 하지 않겠냐"는 뜻을 내부에 전한 것으로 알려지고 있습니다. 채권단 내부에서도 7228억원이라는 가격으로 최종 확정하는 표결이 무난히 성사될 것으로 보고 있습니다.

<앵커2>

이변이 없는 한 박 회장이 금호산업을 인수하게 될 것이다? (그렇게 볼 수 있습니다) 이런 질문 어떨까요? (네) 이번 협상, 박삼구 회장 쪽이 잘한 협상이란 소리가 나오더라고요?

<기자2>

네. 약간 평가가 엇갈리는 부분도 있는데요. 채권단 입장에서는 애초 1조원에서 2800억원 정도를 낮춰 준 셈이고, 박 회장은 호반건설 입찰금액이었던 6000억에서 1200억원 정도 더 주는 선에서 딜이 이뤄지게 된 상황입니다.

물론 현재 주가와 비교하면 2배 이상 가격이기 때문에 산술적으로 중간, 평균값이 최적의 매매가라고 할 수는 없지만요. 이처럼 채권단이 물러선 보폭이 더 컸던 것을 두고, 박 회 장쪽이 더 나은 협상 성과를 거뒀다는 분석도 나옵니다.

아무튼 채권단과 박 회장 측 모두 '최선'은 아니지만 '차선'을 택해서라도 연내에 빨리 매각을 마무리짓자는 데 공감대가 형성된 상태였거든요. 그래서 4000억원까지 벌어졌던 최초 희망 가격 차이에도 불구하고 협상이 타결을 앞두게 된 것으로 보입니다.

<앵커3>

윤 기자, 협상이 박 회장 쪽에 다소 유리했던 이유가 일찍부터 가지고 있던 우선매수청구권 때문이었다는 얘기도 있던데요. 이 부분, 어떻게 보면 좋을까요?

<기자3>

우선매수청구권이 너무 일찍 주어져 애초부터 채권단이 협상에서 불리한 위치였다는 얘기가 있습니다. 우선매수청구권은 사재 출연 같은 기존 오너의 경영정상화를 위한 노력을 사후 평가해 부여하도록 돼 있는데요.

일각에서는 금호산업의 경우 채권단이 박삼구 회장에게 우선매수청구권을 너무 빨리 줬고, 또 일찌감치 박 회장이 금호산업 경영권을 행사할 수 있도록 돼 있어서 채권단으로서는 협상의 키를 넘겨준 꼴이 됐다는 지적도 있습니다.

이 때문에 최근 매각 협상과정에서도 주요 변수라고 할 수 있는 경영실적 같은 현안들을 인수주체인 박 회장이 유리하게 끌고 갈 수 있었다는 겁니다.

<앵커4>

그렇군요. 그렇다고 박 회장 쪽도 싸게 잘 샀다는 입장은 아닌듯한데요. 인수자금 조달에 대한 의문도 있고요. 그렇죠?

<기자4>

네, 일단 금액이 크다보니 그런 얘기가 나옵니다. 7228억원이라는 인수자금을 무리해서 동원하다보면 예전 금호산업이 인수했던 대우건설이나 대한통운처럼 다시 토해내야 할 수도 있기 때문에 자금 조달 방식 역시 관심사입니다.

박 회장은 이미 2012년 금호산업과 금호타이어에 3300억원 규모의 사재를 출연해 유상증자를 단행했기 때문에 당장 동원 가능한 현금이 많지 않은 것으로 알려져 있습니다.

<앵커4-1>

그러니까요. 근데 뭐, 박 회장의 넓은 인맥 때문에 자금문제가 없을 것이란 얘기도 있잖아요.

<기자4-1>

네, 자금을 대줄 백기사를 끌어올 수도 있다는 말이 있고요. 일각에서는 박 회장이 금호산업의 증손회사인 금호고속을 매각하고, 이 자금을 금호산업 인수에 활용하는 방안을 검토 중이라는 관측도 있습니다.

하지만 이는 일종의 '돌려막기' 같은 상황이어서 채권단이 받아들일지 의문으로 남는 부분입니다.

| ▲ 서울 신문로 금호아시아나 사옥 /사진=이명근 기자 qwe123@ |

<앵커5>

자, 금호산업 인수가 마무리된다고 가정하고요. 금호아시아나그룹이 다시 완전체가 되려면 금호타이어를 인수해야하잖아요? 그렇죠?

<기자5>

네, 2009년부터 박 회장 동생 박찬구 회장이 독자경영하고 있는 금호석유화학 쪽 계열사는 이미 계열분리가 된 상황이고요. 금호산업을 인수하면 아시아나항공 등 나머지 계열사도 따라오게 되고, 마지막으로 남는 게 금호타이어입니다.

금호타이어도 2010년 워크아웃 결정이 나면서 채권단에 42.1%의 지분이 넘어갔는데요. 현재 9% 지분을 가진 박 회장이 금호타이어에 대해서도 우선매수청구권을 가지고 있는 상태여서 향후 박 회장이 이를 어떻게 인수할지도 관심입니다.

<앵커 마무리>

그렇군요. 윤도진 기자 오늘 얘기 잘들었습니다.