토지공개념 3법(토지초과이득세‧택지소유상한제‧개발이익환수)은 부동산 투기수요를 억제하기 위해 정부가 꺼내든 날카로운 칼이었다. 쓰임새가 있을 때 칼은 용이한 도구이지만 그렇지 않을 때는 생명을 위협하는 무기가 되기도 한다.

토지공개념 3법이 그랬다. 제정된 지 오래지 않아 이 법은 운명을 달리 한다. 토지초과이득세는 헌법 불합치를, 택지소유상한제는 위헌 판결을 받고 사라진다. 개발이익환수는 살아남았지만 실제 존재감은 미미한 상태다.

토지공개념 3법이 그랬다. 제정된 지 오래지 않아 이 법은 운명을 달리 한다. 토지초과이득세는 헌법 불합치를, 택지소유상한제는 위헌 판결을 받고 사라진다. 개발이익환수는 살아남았지만 실제 존재감은 미미한 상태다.

◇ 논란 일으켰던 3인방

토지공개념 3법은 1989년 제정돼 1990년부터 본격 시행됐다. 하지만 당시에도 급진적인 규제책이었던 까닭에 시행 과정에서 발생하는 문제점이 지속적으로 수정‧보완됐다. 여기에 국민들의 반발도 심했다.

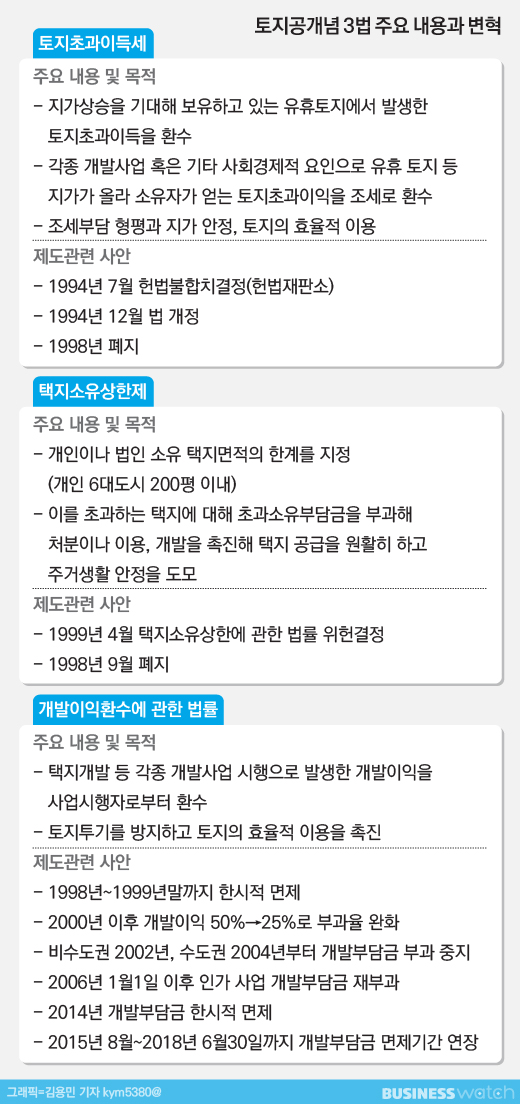

먼저 택지소유상한제는 개인이 200평을 넘는 택지 소유를 제한하도록 했다. 택지는 주택이 건축돼 있는 토지를 포함한 것으로 소유한도를 초과할 경우 초과소유부담금이 부과됐다.

도입이후 2년의 유예기간을 거쳐 1992년부터 초과소유부담금이 부과되기 시작하자 관련 행정소송을 비롯해 민원이 급증하기 시작했다. 국토연구원에 따르면 1992년~1993년에만 2038건의 민원이 접수됐고 이후에도 매년 500건 이상의 민원이 발생하는 등 불만이 끊이지 않았다.

토지초과이득세는 각종 개발사업 혹은 기타 사회경제적 요인으로 유휴토지의 가격이 상승했을 때 그 소유자가 토지를 통해 얻는 이득을 조세로 환수하는 것이다.

이 법은 토지3법 중 가장 많은 논란을 일으켰다. 미실현 이익에 대한 과세라는 점에서 반발과 조세저항이 많았던 탓이다. 미실현 이익 과세가 부당하다며 일부 재건축 조합이 위헌 소송을 제기한 재건축초과이익환수제와 비슷한 점이 많다.

개발이익환수를 위한 개발부담금제도는 국가나 지방자치단체장 등으로부터 개발사업 인허가를 받은 사업시행자가 개발을 통해 얻은 이익에 대해 부과했다. 부과기준금액은 당해 사업으로부터 얻은 개발이익으로 사업완료시 땅값에서 착수시점의 땅값, 정상지가상승분과 개발비용 등을 제하고 난 뒤 산정한다.

이 제도 역시 제정 후 규제 완화와 강화를 반복하면서 보완됐다. 그나마 토지공개념 3법 중에서는 유일하게 현재까지 남아있다.

토지공개념 3법은 1989년 제정돼 1990년부터 본격 시행됐다. 하지만 당시에도 급진적인 규제책이었던 까닭에 시행 과정에서 발생하는 문제점이 지속적으로 수정‧보완됐다. 여기에 국민들의 반발도 심했다.

먼저 택지소유상한제는 개인이 200평을 넘는 택지 소유를 제한하도록 했다. 택지는 주택이 건축돼 있는 토지를 포함한 것으로 소유한도를 초과할 경우 초과소유부담금이 부과됐다.

도입이후 2년의 유예기간을 거쳐 1992년부터 초과소유부담금이 부과되기 시작하자 관련 행정소송을 비롯해 민원이 급증하기 시작했다. 국토연구원에 따르면 1992년~1993년에만 2038건의 민원이 접수됐고 이후에도 매년 500건 이상의 민원이 발생하는 등 불만이 끊이지 않았다.

토지초과이득세는 각종 개발사업 혹은 기타 사회경제적 요인으로 유휴토지의 가격이 상승했을 때 그 소유자가 토지를 통해 얻는 이득을 조세로 환수하는 것이다.

이 법은 토지3법 중 가장 많은 논란을 일으켰다. 미실현 이익에 대한 과세라는 점에서 반발과 조세저항이 많았던 탓이다. 미실현 이익 과세가 부당하다며 일부 재건축 조합이 위헌 소송을 제기한 재건축초과이익환수제와 비슷한 점이 많다.

개발이익환수를 위한 개발부담금제도는 국가나 지방자치단체장 등으로부터 개발사업 인허가를 받은 사업시행자가 개발을 통해 얻은 이익에 대해 부과했다. 부과기준금액은 당해 사업으로부터 얻은 개발이익으로 사업완료시 땅값에서 착수시점의 땅값, 정상지가상승분과 개발비용 등을 제하고 난 뒤 산정한다.

이 제도 역시 제정 후 규제 완화와 강화를 반복하면서 보완됐다. 그나마 토지공개념 3법 중에서는 유일하게 현재까지 남아있다.

◇ IMF가 바꿔놓은 토지3법의 운명

1990년대 이후 정부는 부동산 투기를 억제하기 위해 토지공개념 3법을 비롯해 각종 규제를 시행한다. 동시에 토지 공급 확대정책도 병행한다. 경제성장과 함께 토지수요가 여전했기 때문이다.

1990년대 이후 정부는 부동산 투기를 억제하기 위해 토지공개념 3법을 비롯해 각종 규제를 시행한다. 동시에 토지 공급 확대정책도 병행한다. 경제성장과 함께 토지수요가 여전했기 때문이다.

특히 토지 시장을 개방하면서 외국자본도 국내 토지를 취득할 수 있게 됐다. 시장 투명화를 위해 부동산실명제 등을 시행하기도 했다.

당시 전문가들은 토지정책 기본 방향이 수요억제와 함께 공급 확대 정책을 병행하는 방향으로 전환됐다는 점에서 높은 점수를 줬다. 또 부동산 시장 투명성 확보로 움직임을 파악할 수 있다는 점도 평가받았다.

이같은 분위기 속에서 토지3법은 지속적인 개정과 보완을 통해 명맥을 이어갔다. 하지만 그 시간은 생각보다 오래가지 못했다. 1997년 찾아온 IMF 외환위기가 문제였다. 금융과 기업구조조정이 원활히 진행되려면 부동산 시장 안정이 필요했다. 이를 위해선 관련 규제완화가 불가피했다.

무엇보다 부동산 시장을 활성화하기 위해서는 토지공개념을 기반으로 한 제도를 없애거나 대폭 완화해야 하는 상황이었다.

무엇보다 부동산 시장을 활성화하기 위해서는 토지공개념을 기반으로 한 제도를 없애거나 대폭 완화해야 하는 상황이었다.

먼저 택지소유상한제가 토지시장 활성화 정책의 일환으로 1998년 9월 폐지된다. 이에 더해 헌법재판소는 택지소유상한 면적의 과도한 제한과 고율의 부담금 등이 국민 재산권을 침해한다고 판단했다.

헌법재판소는 1994년 이후 제기됐던 67건의 헌법소원을 받아들여 1999년 4월 택지소유상한에 관한 법률에 대해 위헌 결정을 내렸다. 결국 이 법은 역사 속으로 사라졌다.

미실현 소득에 대한 과세라는 비판이 끊이지 않던 토지초과이득세도 비슷한 길을 걸었다. 이 법은 1994년 7월 헌법재판소가 헌법불합치결정을 내렸지만 같은 해 12월 법 개정이 이뤄져 존속됐다. 하지만 1998년 12월 택지소유상한제와 마찬가지로 부동산시장 활성화를 이유로 폐지된다.

개발부담금제는 면제와 재시행이 반복되고 있다. 1998년 정부는 부동산 시장 활성화를 위해 개발부담금제도를 1999년 말까지 한시적으로 면제했다. 2000년부터는 부과율을 개발이익의 50%에서 25%로 낮췄다.

개발부담금제는 면제와 재시행이 반복되고 있다. 1998년 정부는 부동산 시장 활성화를 위해 개발부담금제도를 1999년 말까지 한시적으로 면제했다. 2000년부터는 부과율을 개발이익의 50%에서 25%로 낮췄다.

이후 2001년 제정된 부담금관리기본법에 의해 비수도권은 2002년, 수도권은 2004년부터 개발부담금 부과가 중지됐다 2006년 되살아난다. 2006년 1월1일 이후 인가 등을 받은 사업에 대해서는 개발부담금이 다시 징수됐다.

이어 2014년 부동산 경기를 살리기 위해 개발부담금을 1년 동안 한시적으로 감면했다. 2015년 8월 감면기간을 2018년 6월30일까지로 연장해둔 상태다.

이처럼 토지공개념 3법 폐지와 축소 등 규제 완화는 IMF 극복을 위한 어쩔 수 없는 선택이었지만 이에 따른 후폭풍은 피하지 못했다.

국토연구원은 당시 토지정책을 두고 "외환위기로 인해 침체된 부동산시장 활성화를 위해 각종 규제를 완화하고 경기활성화에 집중하면서 토지공개념 관련법들은 자연스레 폐지되거나 개정 수순을 밟았다"고 설명했다.

이어 "이로 인해 2000년대 초 외환위기가 어느 정도 해소되자 부동산 투기열풍이 재현돼 지가상승과 개발이익 사유화, 불로소득 증가로 인한 양극화 등 문제를 초래했다"고 평가했다.