건설사의 기댈 언덕이 사라졌다. 지난 한해 대부분의 건설사의 외형이 크게 쪼그라들었다. 해외에서는 그 동안 진행해오던 대형 프로젝트가 마무리 단계에 접어들었고, 그나마 외형을 유지하게 해줬던 국내 주택사업도 위축된 영향이다.

GS건설과 대우건설, 대림산업 등은 매출이 큰폭으로 감소했다. 현대건설과 삼성물산 등 업계 1, 2위를 다투는 건설사들 역시 전년 수준을 유지하는데 만족했다.

반면 HDC현대산업개발과 삼성엔지니어링은 양질의 프로젝트를 중심으로 매출 성장을 이뤄내 차별화된 모습을 보였다.

◇ 작지만 강했던 HDC현산‧삼성ENG

매출 성장에 사업 규모는 의미가 없었다. 삼성엔지니어링과 HDC현대산업개발의 경우 상장 대형 건설사(현대건설‧삼성물산‧대림산업‧대우건설‧GS건설‧삼성엔지니어링‧HDC현대산업개발)가운데 사업규모는 작지만 지난해 가장 돋보이는 매출 성장을 이뤄냈다.

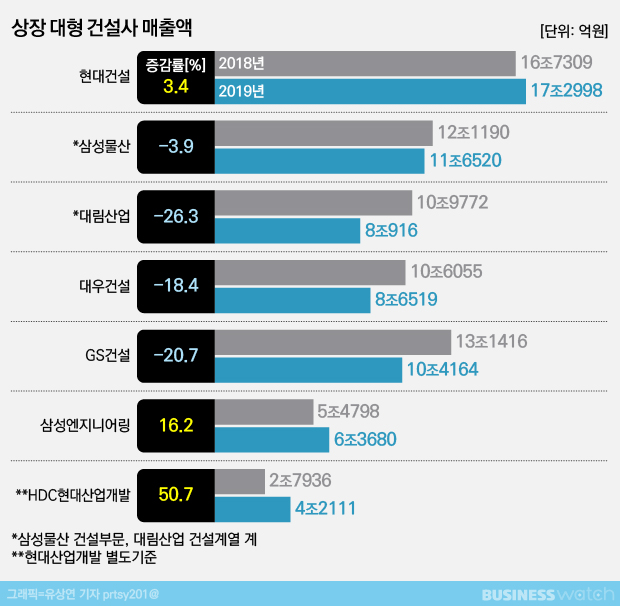

HDC현대산업개발 별도기준 작년 매출액은 4조2111억원으로 전년대비 50.7% 급증했다. 삼성엔지니어링(연결기준)도 16.2% 증가한 6조3680억원을 달성했다.

대형 건설사들이 국내 주택사업 위축과 대형 해외 프로젝트 마무리 등의 영향으로 매출이 축소된 것과 달리 이들은 안정적인 수준의 일감이 남아 있어 꾸준한 성장세를 이어가고 있다.

HDC현대산업개발은 작년 말 기준 27조7000억원 수준의 수주잔고를 유지하고 있다. 4년 이상은 충분히 버틸 수 있는 일감이다.

하지만 부채비율이 높고 영업적자에 머물고 있는 아시아나항공 인수가 부담스럽다. 인수가 마무리되면 오는 4월부터 연결실적에 아시아나항공이 반영되는 까닭이다. HDC현대산업개발은 아시아나항공 인수를 위해 2조101억원 가량을 투자한다. 이로 인해 부채비율은 작년 3분기 110% 수준에서 135%로 높아질 전망이다.

HDC현대산업개발은 부동산 디벨로퍼로의 변화를 선언하며 자체 부동산 개발을 통한 주택 공급에 주력하고 있다. 이를 위해서는 현금 동원력이 필요해 재무구조가 안정돼야 한다. 아시아나항공 인수가 마무리되기 전 HDC현대산업개발이 별도실적을 발표하며 본원 경쟁력을 강조한 이유 중 하나도 여기에 있다.

삼성엔지니어링의 경우 지난해 수주잔고는 14조2375억원으로 전년보다 3.4% 증가했다. 수익성 중심의 프로젝트 수주를 통해 꾸준히 매출 증대를 이뤄내고 있다.

◇ 확 쪼그라든 대림산업‧GS‧대우건설

현대건설은 전년보다 3.4% 증가한 17조2998억원의 매출을 기록하며 소폭이나마 성장했다. 삼성물산 건설부문은 3.9% 줄어든 11조6520억원으로 감소폭을 최소화하며 버텼다. 준공이 임박한 하이테크 프로젝트가 여럿 있어 매출이 다소 줄었다는 게 삼성물산 측 설명이다.

이에 반해 대림산업과 GS건설, 대우건설 등은 부진했다. 대림산업(건설계열 계)의 경우, 지난해 매출액은 전년보다 26.3% 감소한 8조916억원에 그쳤다. 경쟁사 가운데 감소폭이 가장 컸다. 영업이익은 9000억원을 돌파하는 등 수익성 강화에는 성공했지만 주택은 전년대비 24%, 플랜트는 27% 감소하면서 외형이 쪼그라들었다.

GS건설은 20.7% 줄어든 10조4164억원, 대우건설은 18.4% 감소한 8조6519억원에 머물렀다.

두 건설사 모두 해외에서 그 동안 진행하던 대형 프로젝트가 마무리된 것이 매출 감소로 이어졌다. 여기에 주택정비사업과 분양가 규제 강화 등으로 주택사업 환경도 어려워지면서 이 부문 매출도 줄었다.

실제 GS건설 해외 매출은 3조760억원으로 전년보다 44% 급감했다. 대우건설의 경우 사업부문 중 주택건축 매출액이 5조1208억원으로 21.4% 감소하며 제 역할을 하지 못했다.