'9억원'

여전히 분양 시장에선 '고가 아파트'의 기준이 되는 금액입니다. 분양가가 9억원을 넘으면 중도금 대출이 불가해 전체 분양대금의 60~70%를 전부 현금으로 마련해야 되기 때문이죠.

하지만 9억원이 넘는다고 중도금 대출이 무조건 막히는 건 아닙니다. 조합이나 시공사가 자사 보증 등을 통해 수분양자에게 대출을 알선해주기도 하는데요. 최근 청약 시장의 열기가 한풀 꺾이자 이같은 방식들이 슬슬 다시 나오고 있습니다.

이러다 '9억 천장' 뚫겠네!

아파트 분양 계약 시 통상 △계약금(10%) △중도금(60%) △잔금(30%)으로 분양대금을 나눠 내는데요. 이중 아파트 건설기간 5~6차례 나눠 내야하는 중도금의 경우 주택도시보증공사(HUG) 중도금대출을 이용하는게 일반적입니다.

중도금대출은 사업주체가 HUG나 한국주택금융공사(HF) 등으로부터 보증서를 받아 금융사에서 중도금을 빌린 뒤 계약자에게 연결해주는 방식인데요. 건설사가 한꺼번에 대출을 받는다는 의미에서 '집단 대출'이라고도 부릅니다.

이 중도금 대출은 분양가가 9억원이 넘을 경우 나오지 않습니다. 전 정권인 2016년 하반기 경제정책 발표를 통해 같은 해 7월부터 HUG의 중도금 대출 보증요건을 바꿔, 분양가 9억원 초과 주택을 대출보증 대상에서 제외토록 했는데요.

이에 따라 분양가 9억원 이하 주택은 규제 지역 여부에 따라 중도금대출이 40~60%까지 나오지만, 9억원을 초과하면 중도금대출을 전부 현금으로 마련해야 하는 상황입니다. 잔금대출이 된다고 해도 계약금(통상 20%)과 중도금(60%)은 현금으로 있어야 하니 가령 분양가가 10억원일 경우 8억원은 수중에 있어야 하는거죠.

이 규제는 이른바 '9억원 천장'으로 작용해 왔는데요. 사업주체는 청약 흥행을 위해 분양가를 9억원 안쪽으로 아슬아슬하게 맞추기도 했습니다.

2018년 6월 분양한 서울 서대문구 '힐스테이트 신촌'은 일반분양 물량 전 타입 분양가를 9억원 이내로 책정했는데요. 84㎡A와 84㎡F 타입의 경우 9억원에서 딱 100만원이 빠진 8억9900만원에 공급하기도 했습니다.

일부 '꼼수'가 나오기도 했는데요. 대출 규제는 분양가를 기준으로 하기 때문에 공급가격은 9억원 미만으로 책정하되 옵션 비용을 확 올리는거죠.

실제로 지난해 1월 분양한 인천 연수구 '송도자이 크리스탈 오션'은 전용 98㎡까지는 분양가가 9억원 안쪽이었는데요. 가구당 발코니 확장 비용이 3000만원을 넘나들었습니다.

그러나 현 정부에서 집값이 고공행진하면서 '로또 청약' 열기가 뜨거워지자 분양가도 슬금슬금 올라가는 분위기인데요.

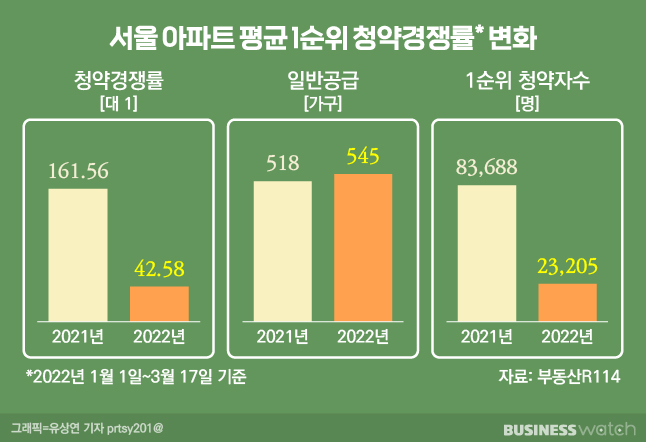

부동산R114에 따르면 지난해 서울 분양 아파트 가운데 9억원 초과 비중은 39.9%로 전년(23.4%) 대비 16.5%포인트나 증가했습니다. 이젠 강북에서도 '10억원 아파트 시대'가 열린 건데요.

'자사보증 대출 해드려요'…겸손해진 분양시장

고분양가에도 청약 열기가 쉽사리 사그라들지 않자 '배짱 분양'까지 나왔는데요.

지난해 9월 경기도 수원시 영통구에서 분양한 '힐스테이트 광교 중앙역 퍼스트'는 전용 60~69㎡의 분양가가 9억원 이하였지만 시행사에서 중도금 대출을 해주지 않았습니다. 분양가 9억원 이하인데도 HUG 보증 중도금 대출을 제공하지 않는 건 이례적으로 가장 저렴한 6억8090만원짜리 전용 60㎡을 분양받는다고 해도 중도금(60%) 4억854만원은 현금으로 있어야 합니다.

그럼에도 청약은 흥행했습니다. 분양가상한제가 적용돼 분양가가 시세보다 저렴하게 책정됐거든요. 결국 중도금대출 없이도 현금 부자들이 몰리면서 1순위 평균 청약 228.72대 1로 수원시 역대 최고 경쟁률을 기록했습니다.

이같은 분위기는 최근 들어 반전되기 시작했습니다. 지난해 하반기부터 대출 규제 강화, 금리 인상 등으로 주택 매수 관망세가 짙어지고 집값 하락 우려가 나오자 분양 열기도 예전같지 않은 모습인데요.

그러자 '자사 보증' 대출 방식이 다시 나오고 있습니다. 시공사나 시행사가 HUG 보증이 아닌 자사 신용등급을 보증으로 금융기관에 돈을 빌려 수분양자에 대출을 알선해주는 방식인데요. 주로 고가 오피스텔이나 청약 미달의 우려가 있는 아파트를 분양할 때 나오는 방식입니다.

올 초 분양한 서울 강북구 '북서울자이폴라리스'는 전용 84㎡의 분양가가 9억원을 넘자 시공사인 GS건설이 알선한 금융사를 통해 중도금대출을 신청할 수 있도록 했는데요. 9억원까지는 40%를, 9억원 초과분은 20%까지 대출을 중개해줬습니다.

이렇게까지 했는데도 1순위 청약 평균 경쟁률은 34.4대 1에 그쳤습니다. 지난해 서울 아파트 청약 경쟁률이 평균 세 자릿수였던 점을 감안하면 대폭 낮아진 셈이죠. 당첨 커트라인도 가격이 9억원 미만인 전용 51·59㎡는 60~66점으로 높았지만 9억원을 넘는 84㎡는 56~58점에 그치며 '9억원 천장'이 흥행 여부를 가르는 모습인데요.

앞으로는 중도금대출 규제에 대응하는 '묘책'이 더 다양하게 나타날 것으로 보입니다. 건축비 인상 등으로 분양가 상승이 불가피한 상황에서 총부채원리금상환비율(DSR) 규제 강화, 기준금리 인상 등이 맞물려 갈수록 분양 열기가 사그라들 것으로 전망되거든요.

김인만 경제부동산연구소장은 "시장의 분위기가 전반적으로 집을 사면 무조건 오르는 시대는 끝났다고 봐야 한다"며 "수요자들도 옥석가리기에 나서면서 강남이나 인기지역이 아닌 지역들은 청약 미달 가능성도 나오는 상황이라 더 다양하고 공격적인 분양 마케팅 양상이 나타날 것"이라고 내다봤습니다.