시공능력평가 8위 롯데건설이 올해 2분기 역대 최고 분기 매출을 거뒀음에도 당기순손실을 냈다. 지난해 4분기 적자 이후 올해 들어 매출과 영업이익에서 개선세를 보이고 있지만 중국 심양글로리프로퍼티즈(GPT) 손상차손이 1000억원가량 반영되며 순손익이 마이너스가 됐다.

본업인 건설업 중심의 영업활동 현금흐름 적자 규모도 커졌다. 그룹 지원을 더 받기 어려운 상황에서 '운전자본이 충분하지 않다'는 신호로 읽힐 수 있는 지점이다. 다만 롯데건설은 하반기 청담르엘, 잠실 미성크로바, 둔촌 주공 등 사업장을 통해 미수금, 미청구 공사 등 매출채권에 대한 중도금, 잔금을 회수하면 현금흐름 개선이 이뤄질 것으로 기대한다.

분기 최대 매출인데…순손익 '적자'?

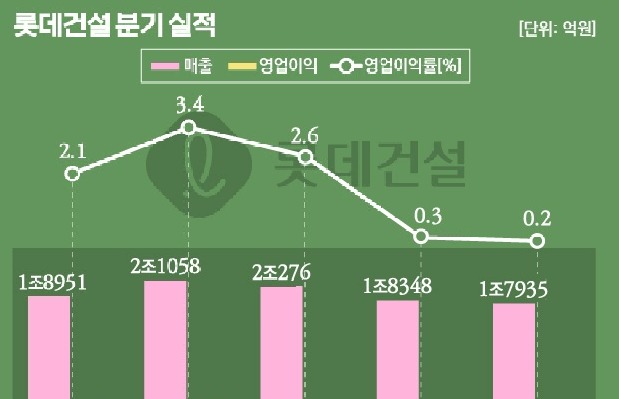

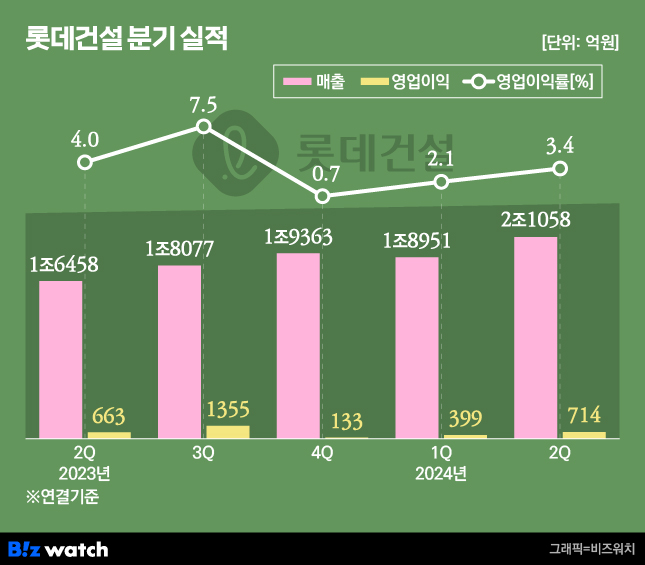

롯데건설은 연결재무제표 기준 올해 2분기 매출 2조1058억원을 기록했다고 최근 공시했다. 분기 매출로 2조원을 넘긴 것은 이번이 처음이다. 지난해 2분기와 비교하면 27.9%, 지난 분기와 비교해도 11.1% 늘어난 수치다.

상반기 기준으로 봐도 매출은 지난해 상반기(3조671억원) 대비 올해 4조9억원으로 30.4% 증가했다. 해외공사 매출이 3130억원 규모로 지난해 5729억원에 비해 45.4% 줄었지만, 국내공사가 3조4400억원대로 전년(2조4254억원) 대비 41.8% 늘었다. 분양수익도 전년(420억원) 대비 4배 이상인 2217억원을 기록했다.

영업이익은 714억원이었다. 지난해 같은 기간 및 전분기와 비교해 각각 11.1%, 79.0% 늘었다. 수익성도 소폭 개선됐다. 2분기 영업이익률은 3.4%로 지난해 2분기(4.0%)에 비하면 소폭 하락했지만 4분기(0.7%) 1%를 밑돈 이후 올해 1분기 2.1%, 2분기 3.4%로 개선 중이다.

그러나 실적 개선세에도 2분기 284억원의 당기순손실을 기록했다. 별도 기준으로 보면 손실은 더 커진다. 별도 기준 롯데건설의 2분기 당기순손실은 350억원 규모다.

원자잿값, 인건비 상승 등에 따른 2분기 매출원가율은 94.7%를 기록했다. 높은 수준이지만 1분기(94%)에 비해 급격히 상승하진 않았다. 오히려 지난해 4분기 97.3% 대비로는 소폭 개선됐다. 이를 바탕으로 영업이익은 흑자를 지켰다.

이번 손실은 관계기업 및 공동지배기업투자손실 1024억원이 반영됐기 때문이다. 고금리 장기화, 건설경기 악화, 원자잿값 상승 등 수익성 저해 요인도 있었다.

롯데건설 관계자는 "그룹사업인 심양글로리프로퍼티즈(GPT) 손상차손이 1000억여원(1052억원) 반영되면서 매출 등 실적 개선에도 불구하고 순손실을 기록했다"고 설명했다. 그룹 주력인 롯데쇼핑도 올해 2분기 실적에 심양GPT 관련 손상차손 593억원을 반영했는데, 롯데건설에는 이보다 77.6% 많은 회계상 손실이 발생한 것이다.

심양GPT는 롯데가 지난 2008년 4월 중국 랴오닝성(遼寧省) 선양(심양·瀋陽)에 복합단지 사업을 벌이며 설립한 현지법인이다. 롯데그룹은 당시 현지 축구장 23개(16만㎡) 부지에 건축면적 145만㎡ 규모의 주거·쇼핑·관광단지를 결합한 '중국판 롯데타운' 건설 프로젝트를 진행했다.

부동산자산관리회사 롯데자산개발을 통해 롯데쇼핑, 롯데건설, 롯데칠성음료 등 계열사로부터 자금을 모으고 이를 홍콩현지법인(롯데프로퍼티즈)을 통해 심양GPT로 전달해 사업을 진행했다.

본래 2019년 개장할 계획이었지만 2016년 7월 사드(THAAD, 고고도 미사일 방어체계) 배치 결정에 따른 중국 정부의 보복조치로 공사가 중단됐다. 진출했던 백화점, 영화관 등도 경영악화로 문을 닫으며 롯데타운 꿈은 좌절됐다. 롯데그룹은 7년여 만인 지난해 말 이 사업을 심양시 자회사에 매각했고, 지난 4월 지분양수도 거래를 완료했다.

약 2조원 가량으로 추정됐던 롯데타운 매각대금은 23억8000만위안(약 4503억원)에 그쳤다. 공정률이 절반을 조금 넘긴 수준인데다 중국 내 부동산 경기가 침체한 영향으로 풀이된다. 10여년 넘게 그룹사가 매달렸던 사업이 좌초하면서 회수금액이 줄어든 것이 이번 실적에 반영된 것이다.

대규모 펀드 지원했는데…건전성 개선은?

롯데건설이 연내 갚아야 하는 단기차입금, 유동성 장기부채는 상반기 말 기준 1조8372억원, 장기차입금 및 사채는 6124억원으로 집계됐다. 지난해 말 대비 각각 358억원, 3236억원 줄었다. 이 기간 낸 이자비용은 911억원이다.

단기 유동성 평가 지표인 영업활동 현금흐름도 전년 대비 악화했다. 지난해 상반기 -1477억원에서 올해는 -3071억원으로 순유출이 두 배 이상 늘었다. 벌어들인 돈보다 나간 현금이 3000억원 넘게 많았다는 얘기다.

올해 1조7000억원 규모 차입금과, 5000억원 넘는 유동성 장기부채를 상환하면서 현금성자산은 올해 초 1조8000억원에서 9000억원대로 줄었다. 1년 내 만기가 도래하는 PF 우발채무는 9000억원이다.

롯데건설 관계자는 "영업활동 현금흐름 감소의 가장 큰 영향은 공사미수금, 미청구공사, 분양미수금 등 매출채권이 1149억원 증가했기 때문"이라며 "주택사업장의 중도금과 잔금 도래 시 회수와 함께 영업활동 현금흐름이 개선될 것으로 예상한다"고 말했다.

롯데건설의 상반기 말 장부가 기준 매출채권(기타채권 제외)은 1조763억원, 이중 공사 및 분양 미수금은 1조99억원 규모다. 하반기 중도금, 잔금 등 미수금과 잔금 회수가 예상되는 사업장은 △청담르엘 △잠실 미성크로바 △둔촌 주공 등이다.

부채비율은 지난해 말 235%에서 상반기 말 205%로 개선됐다. 롯데건설 관계자는 "재무 리스크 해소를 위해 우발채무 잔액을 2026년 말까지 2조원 초반으로 줄이고 단기 유동화 증권 물량도 최소화할 계획"이라며 "연내 만기가 도래하는 우발채무는 상환 또는 연장할 계획이고, 신규차입 및 영업활동 이익 재원으로 예금을 확대해 유동성을 개선해 나갈 것"이라고 말했다.