지난해 대다수 건설사가 물가상승 등에 따른 추가 원가 반영 등으로 수익성이 크게 악화했다. 수위급 건설사마저도 그랬다. 대형 상장 건설사 중 흑자전환한 GS건설을 제외하고는 전부가 영업이익이 줄었다. 특히 현대건설은 경영진 교체와 함께 이뤄진 '빅 배스(Big Bath, 잠재부실 손실인식)'로 '조 단위' 적자를 냈다.

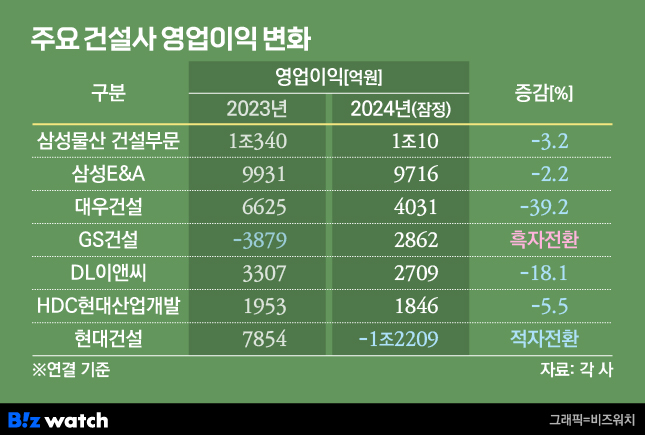

지난해 7개 대형 상장건설사(삼성물산 건설부문, 현대건설, 대우건설, DL이앤씨, GS건설, HDC현대산업개발, 삼성E&A)가 거둬들인 영업이익은 1조8965억원이었다. 전년도에 3조6131억원의 영업이익을 올린 것과 비교하면 47.5% 급감했다.

GS의 회복, 삼성 형제의 선방

전년 대비 영업이익이 늘어난 건설사는 GS건설이 유일하다. GS건설은 지난해 2862억원의 영업이익을 거뒀다. 원가율은 90.9%로 전년(98.0%)보다 7.1%포인트 개선됐다. 전년에는 사고에 따른 일회성 비용과 더불어 원자잿값 인상 관련 비용도 선제적으로 반영해 3879억원의 영업손실을 냈다.

GS건설의 영업이익률은 2.2%로, 전년(-2.9%) 대비 5.1%포인트 높아졌다. 기저효과로 흑자전환에는 성공했으나 영업이익률이 각각 7.4%, 7.2%에 달했던 2020년과 2021년 당시와 같은 수익성을 보이지는 못했다.

삼성의 건설 관련 계열사인 삼성E&A와 삼성물산(건설부문)은 선방했다. 영업이익이 비교적 적게 줄어든 건설사는 다. 삼성E&A의 지난해 영업이익은 9716억원으로, 전년 대비 2.2% 줄었다. 다만 연간 영업이익 목표로 제시한 8000억원보다 1700억원 넘게 초과 달성했다.

삼성E&A의 지난해 원가율도 84.9%에 그쳤다. 다수의 건설사가 90% 안팎의 원가율을 보이고 있는 것과 비교해 눈에 띄게 낮은 수치다. 86.3%였던 2023년과 비교해도 1.4%포인트 낮아졌다. 화공 분야와 비화공 분야에서 매출이익률은 각각 18.5%, 12.3%를 기록했다. 매출이익률은 매출에서 원가를 제외한 비율인 만큼 해당 수치가 높아진다면 원가율이 개선됐다는 의미다.

삼성물산도 원가율을 개선하며 수익성을 지켰다. 삼성물산의 지난해 원가율은 89.0%로 전년(91.6%) 대비 2.6% 포인트 낮아졌다.

삼성물산의 지난해 영업이익은 1조10억원이다. 2년 연속 조 단위 영업이익이다. 다만 전년(1조340억원)과 비교하면 3.2% 감소한 수치다. 영업이익은 다소 줄었으나 수익성 지표인 영업이익률은 5.4%를 유지하며 선방했다.

삼성물산 측은 "국내외 대형 프로젝트 공정 호조로 매출이 늘어나는 등 수익성 중심 포트폴리오를 바탕으로 견조한 실적을 유지했다"고 설명했다.

허리띠 졸라맸지만…

HDC현대산업개발은 1846억원의 영업이익을 기록했다. 전년(1953억원) 대비 5.5% 줄었다. 미분양에 대한 대손상각비 반영, 대규모 분양 사업지인 서울원 아이파크를 분양하는 과정에서 판관비도 늘었다.

HDC현대산업개발의 영업이익률은 낮아졌으나 매출이익률은 높아졌다. 이 회사의 별도 기준 지난해 매출이익률은 9.1%다. 전년(8.5%) 대비 0.6% 포인트 상승했다. 다만 영업이익률은 4.6%에서 0.2% 포인트 낮아진 4.4%다.

HDC현대산업개발의 전반적인 매출이익률이 높아진 이유는 전체 매출(4조1627억원)에 59%(2조4558억원)를 차지하는 외주주택 사업의 원가율이 낮아졌기 때문으로 분석된다. 외주주택사업의 지난해 매출이익률은 9.7%로 전년 대비 0.8%포인트 좋아졌다. 지식산업센터 준공에 따른 추가적인 비용 투입으로 일반건축 사업의 매출이익률이 마이너스(-) 0.2%를 나타냈으나 이를 상쇄했다.

DL이앤씨는 연결 기준 영업이익 2709억원을 기록했다. 전년(3307억원) 대비 18.1% 감소했다. 자회사인 DL건설의 영업이익이 대폭 줄어든 탓이다.

DL이앤씨는 별도 영업이익이 2023년 2691억원에서 지난해 2570억원으로 4.5% 줄었다. 같은 기간 DL건설은 615억원에서 139억원으로 77.4% 급감했다. DL건설 일부 현장에서 원가율 조정과 대손충당금 반영이 이뤄졌다는 게 DL이앤씨의 설명이다.

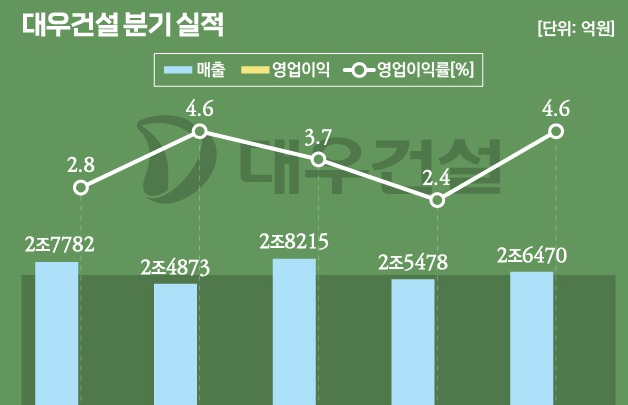

DL이앤씨보다 영업이익 감소 폭이 컸던 건설사는 대우건설이다. 대우건설의 지난해 영업이익은 4031억원으로, 전년(6625억원) 대비 39.2% 급감했다. 대우건설은 2023년 판관비가 5492억원이었으나 지난해에는 5244억원으로 4.5% 줄였다. 판관비 허리띠를 졸라맸지만 수익성 방어에 실패한 것은 원가비용 증가 때문이다.

대우건설의 지난해 원가율은 91.2%로, 전년(89.6%) 대비 1.6% 포인트 올랐다. 대우건설의 매출이익률도 2023년 10.4%에서 지난해 8.8%로 1.6%포인트 낮아졌다. 같은 기간 영업이익률은 5.7%에서 3.8%로 떨어졌다.

현대 형제의 빅배스…그 뒤는

현대건설은 1조2209억원이라는 막대한 영업손실을 내며 적자전환했다. 일부 해외 현장에서 발생한 손실을 인식한 결과다. 연결 종속법인인 현대엔지니어링이 2019년에 4조원 규모로 수주한 인도네시아 발릭파판 정유공장에서 발생한 대규모 일회성 비용을 지난해 4분기에 처리했다는 게 현대건설의 설명이다.

더불어 현대건설과 현대엔지니어링이 공동으로 진행한 사우디아라비아 자푸라 가스 플랜트에서도 일시적 비용이 발생했다. 업계 일각에서는 건설업계 신뢰를 저해할 만한 '과도한 빅배스'라는 지적도 나왔다.

올해 역시 건설사들의 수익성 개선을 기대하긴 어려워 보인다. 김세련 LS증권 연구원은 "건설사는 악성 물량을 털고 신규 물량이 새롭게 이익에 기여해야 수익 개선이 나타날 수 있다"면서도 "그러나 여전히 업황이 좋아지기 위해서는 넘어야 할 산이 많다"고 짚었다.

이어 "조달금리는 서서히 내려가고 있고 재개발, 재건축 수주잔고 확보에 따라 수요 여건이 개선될 경우, 시장성 있는 주요 입지를 필두로 건설사들의 분양 확대가 재개될 전망"이고 예상했다.