"10억을 줄테니 딸들과 행복하게 사시게."

"사장님, 17년 동안 행복했어요. 건강 잘 챙기세요."

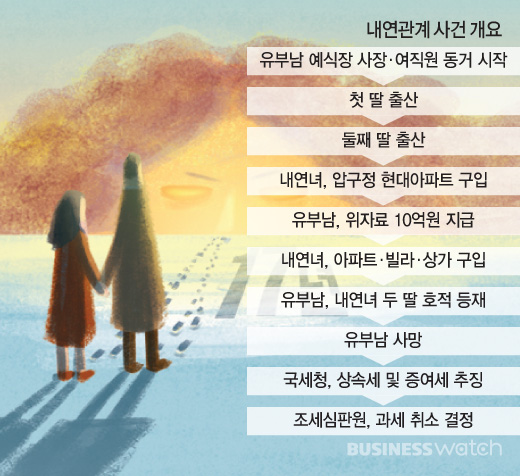

1983년 서울의 한 예식장에 근무하던 박모 여인(당시 24세)은 사장이었던 조모 씨(당시 46세)와 연인 사이었습니다. 이들은 나이 차이가 22살이나 났고 유부남과 처녀였지만 시간이 갈수록 관계는 깊어졌습니다.

그러던 어느날 아예 살림을 차려 동거 생활을 시작했고 딸도 두 명이나 낳았습니다. 딸들이 아빠의 존재를 알아가던 1991년 두 사람은 결혼식도 올렸습니다.

구두쇠 조 사장은 박 여인에게 생활비 외에 다른 돈은 주지 않았지만 집 살 돈은 듬뿍 줬는데요. 박 여인은 이 자금으로 1996년 압구정동 50평대 아파트를 구입합니다.

| ▲ 그래픽/변혜준 기자 jjun009@ |

# 본처의 칼부림

두 사람의 내연 관계는 17년째 되던 해인 2000년 12월 위기를 맞습니다. 조 사장의 본처가 이들의 관계를 알게 됐고 칼로 남편을 겁박한 겁니다.

더 이상 내연 관계를 지속할 수 없다고 판단한 조 사장은 강남의 한 호텔에서 박 여인을 만나 10억원을 수표로 건네면서 이별을 통보했는데요. 박 여인은 조 사장으로부터 받은 수표로 7억원은 현금화했지만 나머지 3억원은 인출할 수 없었습니다. 수표가 '부도' 처리됐기 때문입니다.

알고 보니 수표를 찾아온 직원이 조 사장의 장남에게 10억원 인출 사실을 털어놨고 장남은 수표 10억원을 박 여인이 훔쳐갔다며 은행에 도난신고(사취계)를 했던 겁니다. 박 여인은 조 사장의 장남과 부도 수표 3억원에 대한 소유권을 놓고 분쟁을 벌이다가 결국 1억5000만원만 받기로 합의했습니다.

# 마지막 이별여행

조 사장은 박 여인과 헤어지는 게 못내 아쉬웠습니다. 당뇨와 신부전증을 앓고 있던 터라 심신이 허약해진 상태였죠. 둘은 온천으로 이별여행을 떠났는데 여기서 조 사장의 병세가 갑자기 악화돼 병원에 입원하게 됐습니다.

병원으로 찾아온 조 사장의 장남은 박 여인에게 분풀이를 했고 다시는 만나지 않겠다는 약속도 받아냈습니다. 조 사장과 완전히 헤어진 박 여인은 두 딸과 함께 살던 아파트를 처분하고 다른 부동산을 사들였는데요. 압구정동의 또 다른 아파트와 빌라를 각각 구입했고 목동의 상가도 매입했습니다.

박 여인이 낳은 두 딸은 유전자 검사를 거친 후 조 사장의 호적에 등재하면서 상속에 대한 준비까지 마무리했습니다. 이후 조 사장은 2년여의 투병 끝에 사망했는데요. 본처 가족들은 조 사장이 남긴 384억원의 재산을 놓고 박 여인의 두 딸과 상속 분쟁을 벌이기도 했습니다.

# 재산증여 합의서

국세청은 뒤늦게 조 사장의 상속 재산에 대해 조사에 나섰는데요. 부도 수표에 대한 소유권 분쟁 때 작성했던 '합의서'가 유족들의 발목을 잡았습니다. 박 여인과 조 사장 장남의 변호사가 각각 입회해 작성한 합의서에는 '조 사장의 두 딸이 7억원을 수령했고 나머지 1억5000만원도 증여한다'고 씌어 있었기 때문입니다.

국세청은 합의서를 근거로 "조 사장이 두 딸에게 총 8억5000만원을 증여했고 이를 박 여인이 다시 증여받은 것"이라며 상속재산 가액을 높여서 다시 계산했습니다. 결국 박 여인은 증여세 2억1000만원, 두 딸은 증여세 1억원, 조 사장의 본처 가족들은 4억6000만원의 상속세를 추가로 내게 됐습니다.

과세 통보를 받은 박 여인과 두 딸은 펄쩍 뛰었습니다. 조 사장이 사실혼 관계 청산의 대가로 박 여인에게 준 위자료인데 단지 합의서 문구만 가지고 증여로 보는 건 잘못이라는 입장이었죠.

국세청은 "합의문에는 박 여인에게 위자료로 지급한다는 언급이 없고 권한을 위임받은 변호사에 의해 작성됐기 때문에 법적으로도 문제가 없다"고 밝혔습니다.

하지만 조세심판원은 국세청의 과세가 잘못됐다고 결정했습니다. 당시 미성년자였던 자녀들이 친부로부터 재산을 증여받아 다시 친모에게 증여했다는 국세청 논리는 설득력이 떨어진다는 설명입니다. 심판원은 "국세청이 합의서에 있는 문구에만 집착했고 과세 근거도 불충분하다"며 "17년의 사실혼 관계 청산을 명목으로 받은 위자료로 증여세 과세대상이 아니다"고 판단했습니다.

*위자료에 대한 증여세

이혼에 의해 정신적 또는 재산상 손해배상의 대가로 받는 위자료는 증여로 보지 않는다. 사실혼 관계를 청산하면서 받은 위자료도 이혼과 마찬가지로 증여세를 낼 필요가 없다. 다만 조세포탈의 목적이 있다고 인정되는 경우에는 증여로 보고 증여세를 과세한다.