"위자료는 얼마면 되겠소?"

"7억원짜리 집 한 채만 사주세요."

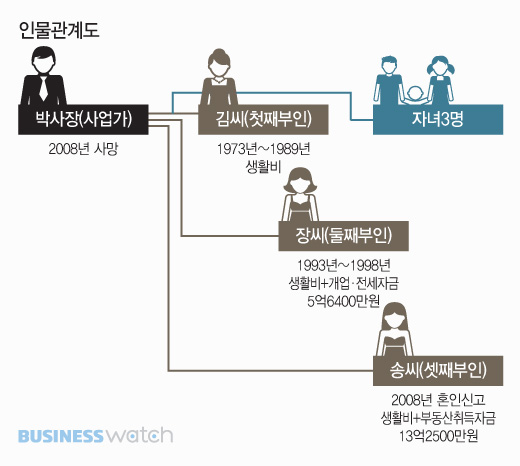

사업가 박모 사장은 1973년 김모씨와 결혼해 세 자녀를 낳았습니다. 호탕한 성격의 박 사장은 사업 수완이 좋아서 손대는 사업마다 대박 행진을 이어갔고 틈틈이 사둔 부동산까지 가격이 오르면서 상당한 재산을 모았는데요.

사업이 번창할수록 지방 출장이 잦아졌고 가족과 함께 보내는 시간도 점점 줄었습니다. 아내 김씨와의 사이도 점점 멀어지면서 두 사람은 1989년 갈라섭니다. 세 자녀는 엄마인 김씨가 키우는 대신 박사장은 생활비를 지급하기로 했습니다.

| ▲ 그래픽/변혜준 기자 jjun009@ |

이혼남이 된 박사장은 이듬해 장모씨를 만났습니다. 장씨는 이혼 후 우울증으로 괴로워하던 박사장을 살뜰히 챙겼고 두 사람은 2년간의 동거 끝에 혼인신고를 했습니다.

그러나 박사장의 두 번째 결혼생활도 순탄치 않았는데요. 장씨 역시 사업에 바쁜 박사장을 이해하지 못했습니다. 결국 박사장은 혼인신고한 지 5년 만에 장씨와 이혼합니다.

이혼 도장은 찍었지만 정을 떼지 못한 두 사람은 그 후로도 동거를 유지하는 등 긴밀한 관계를 지속합니다. 이혼 전부터 박사장은 장씨가 충분히 먹고 살 수 있게 해주겠다며 위자료로 7억원을 주겠다고 약속한 상태였죠.

실제로 그는 2002년부터 2008년까지 5억원이 넘는 금액을 장씨의 통장에 입금해줬습니다. 매월 100만~300만원의 생활비를 꾸준히 보내줬고 장씨가 2007년 빵집을 개업할 때 2억원, 2008년 아파트 전세자금 명목으로 2억4000만원을 보태주기도 했습니다.

박사장의 바람기는 노년에도 이어졌는데요. 2003년에는 송모씨와 동거에 들어가 2008년에 혼인을 하게 됩니다. 송씨에게는 5년간 부동산 취득자금과 생활비 명목으로 총 13억2500만원을 줬다고 합니다. 전부인 김씨와 장씨에게 준 재산보다 두 배가 넘는 금액이었죠.

| ▲ 그래픽/변혜준 기자 jjun009@ |

파란만장한 결혼생활을 보냈던 박사장은 2008년 간암으로 사망했습니다. 국세청은 이듬해 상속세 조사를 통해 두 번째 부인인 장씨에게 1억5423만원의 증여세를 내라고 통보했는데요. 2004년부터 2008년까지 장씨가 받은 5억6400만원을 '사전 증여'로 규정하고 세금을 추징한 겁니다.

장씨는 2004년부터 2008년까지는 이혼한 상태였지만 박사장이 주말마다 자신의 집에서 함께 지냈다며 '사실혼' 관계였다고 주장했습니다. 박사장이 준 5억여원도 생활비와 위자료 명목이어서 증여세 부과는 잘못이라는 입장이었죠.

국세청은 장씨의 주장을 받아들이지 않았습니다. 박사장으로부터 위자료를 받았다는 사실을 입증할 수 있는 증빙이 전혀 없었는데요. 국세청은 "장씨가 받은 5억여원은 혼인 관계 청산에 대한 위자료가 아니라 박씨와의 사이에 자녀도 없이 이혼한 전처의 생계를 배려하기 위한 차원으로 보는 게 타당하다"고 설명했습니다.

조세심판원도 국세청의 과세 처분이 맞다며 장씨가 낸 심판청구를 기각했습니다. 심판원은 "장씨가 1998년 이혼한 후 돈을 준 시점인 2007~2008년까지 상당기간이 경과했고 실제 사실혼 관계를 유지했는지 여부도 명확하지 않다"며 "위자료 지불각서나 공증된 약정서 등 구체적인 증빙을 제시하지 못하는 점을 볼 때 위자료라는 주장은 받아들이기 어렵다"고 밝혔습니다.

*증여세를 내지 않는 경우

피부양자의 생활비와 사회통념상 인정되는 학자금, 축하금, 부의금, 치료비, 혼수용품 등은 증여세를 부과하지 않는다. 이혼에 따른 정신적 손해배상의 대가로 받는 위자료도 증여세 과세대상에서 제외된다. 다만 조세포탈의 목적이 있다고 인정되는 경우에는 증여세를 부과한다.