한국은행 자본시장팀 최재훈 차장은 30일 ‘회사채 시장의 현황과 평가’라는 보고서에서 “회사채는 투자자의 리스크 선호 변화에 따라 투자방향이 급반전하는 등 리스크가 커 금리상승에 민감하다”며 이같이 밝혔다.

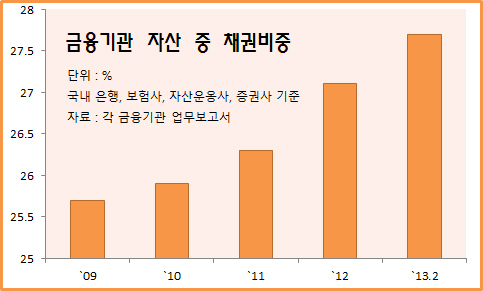

올해 2월 말 현재 우리나라 금융기관들이 보유한 채권 잔액은 668조 1000억 원. 보험사 283조 원, 은행 263조 3000억 원, 증권사 121조 8000억 원 등이다. 이 중 회사채는 보험사 35조 6580억 원(12.6%), 은행 26조 3300억 원(10.0%), 증권사 22조 4112억 원(18.4%) 등 총 84조 3992억 원으로 파악됐다.

이 같은 회사채 발행 확대는 수요와 공급 요인이 복합적으로 작용하면서 회사채 시장 성장의 긍정적인 기여를 한다. 그러나 은행 대출보다 금리 변동성이 높은 데다 유동성이 낮아 기업 자금조달의 불안전성이 확대될 가능성이 크고, 선진국이 예상보다 빠르게 출구전략에 나서면 회사채를 포함한 채권 투자를 많이 늘린 금융기관의 금리상승 충격이 불가피하다는 분석이다.

최 차장은 “회사채 시장의 전반적인 인프라 개선 노력과 새 성장축을 조성할 수 있도록 중소·중견기업이 발행할 수 있는 고수익채권시장 활성화 여건을 조성해야 한다”고 제안했다. 나아가 회사채 금리의 상승으로 기업의 자금조달 비용이 높아지고 발행여건이 나빠질 가능성에 대비해 미시 및 거시건전성정책의 적절한 운영을 포함한 시장안정화 조치를 검토해야 한다고 지적했다.