금융당국이 부당한 대출금리를 받은 은행을 제재할 방법을 모색하고 있다. 제재는 두가지 측면에서 검토되고 있다.

하나는 이미 부당 대출금리가 적발된 은행을 어떻게 벌 줄 것인가이다. 금융당국 기류는 지난달 "은행 내규로 자율 운영되는 대출금리를 제재할 근거가 없다"에서 최근 "제재 근거를 열심히 찾고 있다"로 바뀌며 업계를 압박하고 있다.

다른 하나는 법적인 제재근거를 만드는 것이다. 오는 3일 처음 열리는 '대출금리 제도개선 TF'에서 제재근거를 마련하는 방안이 논의될 예정이다. 업계에선 시장에서 형성되는 가산금리에 금융당국이 개입할 수 없지만 소비자 보호나 리스크 관리 차원에서 제재 근거를 마련할 수 있다고 보고 있다.

현재 금융감독원은 경남은행과 하나은행 등에 대한 경영실태평가를 진행중이다. 이 평가는 2년마다 진행되는 정기 종합검사 성격이지만 이번 검사는 불합리한 대출금리 산정체계에 집중되고 있다. 금감원 관계자는 "정기 검사와 불합리한 대출금리 산정 발표 시기가 우연히 맞아 떨어졌다"고 설명했다.

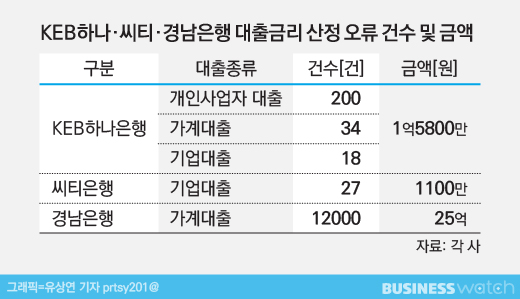

최근 금감원 점검결과, 경남·하나·씨티은행이 대출금리 산정 과정에서 26억6900만원의 이자를 부당하게 더 받은 것으로 조사됐다. 이중 25억원 가량이 경남은행에서 발생하면서 경남은행 대출금리 시스템에 '구멍'이 났다는 분석이 제기됐다.

'대출금리가 조작됐다'는 얘기까지 나오고 있지만 금융당국 입장에선 제재 근거가 없는 상황이다. 은행업계는 합리적인 대출금리 산정을 위한 모범규준을 내규에 반영해 자율적으로 운영하고 있다. 금융당국은 법령이 아닌 내규 위반을 제재할 수 없다. 지난달 점검결과 발표 당시 금감원 관계자는 "대출금리 제재 근거는 상당히 미약하다"고 말했다.

하지만 최근 금융당국 기류는 조금씩 변하고 있다. 금융위 관계자는 "우선 (부당한 대출금리 산정에 관한) 행위가 구체화돼야 하고 법에 따라 제재 근거가 있어야 한다"며 "조치를 취할 수 있는 근거를 열심히 찾고 있다"고 설명했다.

금감원 관계자는 "대출금리 산정체계 점검은 시스템을 보는 건전성 검사"라며 "이 점검만으로 제재하긴 힘들다"고 말했다. 이어 "현재 진행중인 종합검사 결과가 나와야 제재 가능 여부가 결정될 것"이라고 전했다.

금융당국은 이번 일을 계기로 잘못된 대출금리를 제재할 법적근거를 마련한다는 계획이다. 금융당국은 오는 3일 금융연구원, 은행권 공동으로 대출금리 제도개선 TF 첫 회의를 개최한다. 이 자리에서 대출금리 모범규준 개선, 공시 강화, 제재근거 마련안 등이 논의될 예정이다.

금융연구원 관계자는 "대출금리 등 시장에서 형성되는 가격에 금융당국이 개입하기 어렵다"면서도 "제재근거를 마련한다면 소비자 보호나 리스크 관리 차원에서 접근할 것"이라고 설명했다. 이어 "이는 소비자 보호차원에서 대출금리 결정 과정상의 공정성에 대해 개입하거나 대출금리 운영과정에서 발생하는 리스크를 통제하는 방식"이라고 덧붙였다.

금융위 관계자는 "불이익 처분인 제재를 가하려면 법률적 근거가 있어야 한다"며 "은행법 등 법이나 시행령, 감독규정 등에 불공정한 대출금리 산정방식에 대해 제재하는 안을 넣는 것을 검토중"이라고 말했다.

한 은행 관계자는 "불합리한 대출금리 산정에 대해 정치권에선 과태료를 부과하거나 금융당국은 불공정 영업행위에 포함시키겠다는 논의가 나오고 있다"며 "어떤 방향으로 결정되든지 대출금리 산정과정에서 정보입력·심사 프로세스에 대한 검토가 필요한 상황이다. 이번 대출금리 산정 오류가 직원 실수일 가능성이 크지만 실수도 시스템적으로 방지할 수 있어야 한다"고 설명했다.