[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 김미리내 기자가 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다.

보험사에도 입·출금통장과 유사한 기능을 하는 보험상품이 있다는 거 아셨나요? [보푸라기] 이번 시간에는 '유니버셜' 보험에 대해 알아보겠습니다.

장기간 보험료를 납입하는 상품에는 대부분 중도인출이나 추가납입 기능이 있습니다. 보장을 늘리거나 피치 못할 사정이 생겼을 때 보험계약을 해지하지 않고 유지할 수 있게 하기 위함이죠.

하지만 입출금통장과 다르게 횟수에 제한이 있고 중간에 금액을 바꾸기도 어려워 제한적으로만 사용할 수 있습니다.

이런 불편을 없애고 보험료를 보다 쉽고 효과적으로 운용할 수 있는 기능을 더한 상품이 바로 '유니버셜' 보험입니다. 유니버셜연금보험, 유니버셜종신보험 등 다양하게 적용됩니다.

즉 '유니버셜'이라는 이름이 보험상품에 붙어있다면 ▲중도인출이나 ▲추가납입 ▲납입유예 등 입출금통장과 비슷한 기능을 가지고 있다고 보면 됩니다.

유니버셜(universal)이란 단어는 '보편적인', '만능의'라는 뜻이 있습니다. 하지만 유니버셜보험이 이 뜻처럼 만능은 아닙니다. 때문에 입출금통장과 똑같다고 생각하면 자칫 낭패를 당할 수도 있습니다. 보험상품을 가입하는 과정에서도 이런 오해 탓에 불완전판매나 민원이 발생하는 사례가 많죠.

먼저 유니버셜의 기능들을 알아보고 다음 편에서 오해하면 안 될 유니버셜 기능의 유의점을 좀 더 자세히 알아보겠습니다.

# 중도인출

중도인출은 보험료 납입기간 중에 내가 낸 보험료의 해지환급금 내에서 일정 금액을 찾아 쓸 수 있는 기능입니다. 보험은 10년 혹은 20년 이상 장기상품이 많은 만큼 중간에 학자금이나 결혼자금 등이 목돈이 필요할 때 보험을 해지하지 않고 유용하게 활용할 수 있도록 한 것입니다.

다만 주의할 사항이 있습니다. 중도인출을 하게 되면 보험 보장은 계속 유지할 수 있지만 해지환급금이나 보장금액은 줄어든다는 것입니다. 가입 당시 보장을 그대로 받으려면 빼 쓴 부분만큼 다시 채워 넣어야 합니다.

또 1년 혹은 매월 인출할 수 있는 횟수나 금액도 제한이 있습니다. 일반적인 입출금통장과 다르다고 말한 이유입니다. 보험사마다 차이는 있지만 보통 1년에 최대 12번까지 인출이 가능합니다.

[잠깐!] 보험상품이 왜 은행 입출금상품과 다를 수밖에 없는지 짚어보자면,

보험은 저축을 하고 그 대가로 일정 수준의 이자를 받는 상품이 아니라 '보장'을 받기 위해 돈을 '지불'하는 상품이기 때문입니다. 은행은 100원을 저금하면 100원만 빼 쓸 수 있습니다. 100원을 저금한 사람이 10명이어도 마찬가지입니다. 단 이들이 총 저금한 1000원을 은행이 다른 사람에게 빌려주고 받은 이자를 저금한 사람들에게 일정 부분 나눠 주는 구조입니다.

하지만 보험은 100원의 보험료를 낸 사람이 다시 100원을 돌려받지 못할 수 있습니다. 100원을 낸 사람 10명이 모이면 이중 큰 사고를 당한 한 사람에게 1000원을 지급하는 구조이기 때문입니다. 아무리 내가 100원을 냈다고 해도 빼 쓰기 어려운 이유입니다. 내가 낸 100원은 내가 될지도 모를 누군가가 받을 보험금에 포함된 금액이기 때문이죠.

더욱이 보험은 10년, 20년 혹은 평생을 보장하기 때문에 보험료를 내는 기간도 보장 기간도 매우 깁니다. 보험사는 이 때문에 만기가 긴 채권 등에 받은 보험료를 주로 투자합니다. 보험료를 낸 사람들이 너도나도 필요할 때 아무 때나 보험료를 빼 쓸 수 없는 또 다른 이유입니다. 유니버셜 기능을 더해도 제한이 많은 것도 이 때문이죠.

# 추가납입

유니버셜은 중간에 돈을 빼 쓰는 것은 물론 보험료를 더 내는 추가납입도 다른 상품과 비교해 자유롭습니다. 여윳돈이 생겼다면 일정 한도 내에서 추가납입을 통해 연금액이나 보장금액을 늘리는 데 보탤 수 있습니다.

회사별로 조금씩 차이는 있지만 대부분 기본보험료의 200%까지 추가납입이 가능합니다.

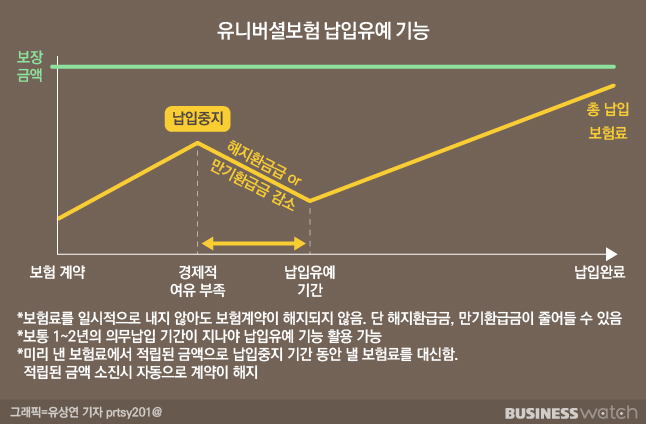

# 납입유예

마지막으로 납입유예 기능입니다. 보통 보험료를 두 달간 내지 않으면 보험 효력을 상실하고(실효) 이후 2~3년간 더 내지 않으면 보험 계약 자체가 해지되고, 해약환급금이 있다면 돌려받습니다.

하지만 유니버셜은 보험료를 일시적으로 내지 못해도 보험계약을 유지할 수 있도록 자동으로 보험료를 '대체'해 줍니다. 대체 기능은 내가 낸 보험료 중 사업비를 떼 낸 적립금에서 내야 할 보험료를 대신 내주는 겁니다. ▷관련기사 [보푸라기]실손보험료 '폭탄'…인상률은 천차만별 왜?(4월3일)

실상은 아랫돌을 빼내 윗돌을 괴는 방식이어서 보험료를 내지 않는 만큼 해지환급금이나 만기환급금이 줄어들게 됩니다. 또 의무납입기간 1~2년이 지난 후에야 납입유예가 가능하고 적립한 금액이 모두 떨어지면 자동으로 계약이 해지됩니다. 이때는 보장도 받지 못하고 해약환급금도 받지 못하는 경우가 생길 수 있습니다.

보험료 납입을 중단한 만큼 본래 내야 할 보험료를 다시 채우지 않았다면 사망보험금 등 보장금액도 줄어들 수 있습니다.

다음 시간에는 유니버셜 기능을 잘못 이해하거나 소비자가 오해하도록 판매해 벌어지는 문제점, 주의해야 할 사항들에 대해 짚어보겠습니다.

총 1개의 댓글이 있습니다.( 댓글 보기 )