[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 보험 전문 김미리내 기자가 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다.

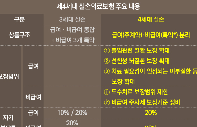

최근 실손의료보험 보험료 인상 폭탄에 대한 기사가 많습니다. 인상률이 10%대를 훌쩍 넘어선 경우가 부지기수고, 50% 더 나아가 2배나 뛴 경우도 나왔습니다.

보험사는 본래 매 갱신 시기마다 연령과 손해율 증가 등을 반영해 보험료를 조정합니다. 실손보험 손해율이 100%를 넘어 매해 손실을 기록하고 있다는 이야기도 들으셨을 겁니다. 보험사는 연령 증가와 이러한 손해율에 따른 인상분을 계산해서 갱신 때 보험료에 적용합니다.

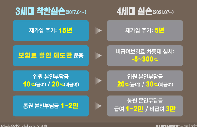

2013년 이전에 가입한 실손보험의 갱신주기는 보통 3~5년인데, 당시 가입한 분들이라면 3~5년치 상승분이 한꺼번에 반영돼 보험료가 크게 뛰었을 겁니다.

하지만 비슷한 시기에 가입했다고 해도 누구는 10%만 보험료가 오르고, 누구는 50% 이상 오르는 등 천차만별인데요. 여기엔 적립보험료의 영향이 큽니다. 과거 손해보험사가 판매하는 실손보험에 가입했다면 적립보험료를 얼마나 냈느냐에 따라 갱신 시 보험료가 달라질 수 있기 때문이죠.

생각해보면 2009년에 가입해서 갱신시기가 이미 지났는데도 보험료가 오르지 않았던 분들도 계실 겁니다. 그러다 최근에 보험료가 올랐다면 보험사에서 '대체납입 갱신담보 보험료' 혹은 '적립보험료' 인상이나 '적립부분 책임준비금' 소진 등의 안내가 있었을 수도 있습니다.

무슨 말인지 성질이 보풀처럼 솟아오를 것 같습니다. 하지만 마음을 가라앉히고 일단 적립보험료가 무엇인지 알면 이해하기는 어렵지 않습니다.

적립보험료는 말 그대로 '쌓아놓는 보험료'입니다. 장기손해보험 상품의 보험료는 보통 위험보장을 위한 위험(보장)보험료와 적립보험료로 구분됩니다.

매월 내는 납입보험료 = 위험보험료 + 적립보험료

적립보험료는 사업비를 떼고 나머지 금액을 예정이율에 따라 적립한 후 만기환급금을 줄 때 재원으로 활용합니다. 즉 위험에 따른 보험금과 상관없이 쌓아뒀다가 만기가 됐을 때 받을 수 있는 돈이라는 이야깁니다.

실손 갱신보험료 폭탄 이야기를 하다 갑자기 만기환급금으로 쓸 적립보험료 이야기가 나온 이유는 이렇습니다. 과거에 판매했던 실손보험은 대부분 이 적립보험료를 실손보험 갱신 때 인상되는 보험료를 대신해 납입하는 재원으로 활용했기 때문입니다. 이것이 '대체납입'입니다.

보험사가 보험료를 갱신할 때 갱신시기에 직접 갱신한 보험료를 받는 '직접납입형'과 달리 '대체납입형'은 나중에 보험료가 오르면 부담되니 미리 쌓아뒀다 보험료가 오르면 이 돈으로 오른 보험료를 충당하고 보험료는 똑같이 받겠다는 것입니다. 이미 갱신시기가 몇 번 돌아왔는데도 실손보험료가 오르지 않은 분들은 이러한 대체납입형에 가입했기 때문입니다.

적립보험료는 보험사나 가입한 상품, 가입한 설계사에 따라 다를 수 있습니다. 위험보험료가 5만원, 적립보험료가 2만원인 월 보험료 7만원 상품에 가입했을 수도 있고, 위험보험료는 3만원인데 적립보험료는 5만원인 월 보험료 8만원인 상품에 가입했을 수도 있습니다. 이 경우 보험료는 비슷하지만 위험보험료가 높은 상품이 위험에 따른 보장금액이 더 높습니다. 굳이 적립보험료가 더 높은 상품을 가입할 필요는 없었다는 말입니다.

단 적립보험료가 다른 사람보다 더 높았다면 실손보험 갱신 때 보험료 인상 없이 매번 처음 가입했을 때와 동일한 보험료를 냈을 겁니다. 당시 보험사들은 실손보험료가 계속 오를 테니 나중에 보험료 인상 부담을 줄이기 위해 미리 보험료를 내서 쌓아두라고 설명했고 대부분 이러한 구조로 판매했습니다.

하지만 연령증가와 손해율 증가로 대부분이 최근 보험료가 올랐을 겁니다. 근데 이렇게 보험료가 올랐다면 드디어 적립보험료가 갱신 때 올라간 보험료를 대체해 모두 소진됐다는 얘깁니다.

'적립부분 책임준비금 소진', '적립보험료 인상'은 "적립보험료를 갱신보험료 인상분에 다 넣어 소진했으니 적립보험료를 앞으로 더 내라"라는 이야기입니다. 근데 앞서 언급했듯 적립보험료는 만기환급금의 재원입니다. 적립보험료를 모두 소진했다는 것은 만기환급금 재원도 없다는 의미입니다.

단독실손보험(착한실손)이나 1년 갱신형 실손보험이 아닌 그 이전에 실손보험에 가입했다면 납입하는 보험료에서 적립보험료가 얼마인지, 또 적립보험료가 올랐다고 한다면 적립보험료를 더 이상 내지 않고 갱신 때마다 오른 보험료를 낼지 생각해 볼 필요가 있습니다. 단 적립보험료를 줄이거나 없애는 것은 가입한 보험사나 상품마다 다를 수 있습니다.