실손의료보험을 이미 가지고 있는 사람은 4세대 실손보험으로 갈아타는 게 유리할까. 결론부터 말하면 보험료를 싸게 가져갈 것인지, 넓은 보장을 유지할 것인지 중 어떤 것에 무게를 두는지에 따라 달라진다.

나이가 들어 병원을 많이 이용하는 데다, 비급여 치료를 많이 받으면 기존 실손을 유지하는 게 좋다. 보험업계 관계자들도 대체로 갈아타지 않는 게 낫다는 의견이 많다. 2009년 9월까지 판매된 1세대 실손은 대체로 자기부담금이 없고, 병원 치료비나 약값 대부분을 보험금으로 받을 수 있어 갈아타기에 더 신중해야 한다. 보험료가 비싸지는 문제가 있지만 비싼 만큼 보장이 좋다. 스스로 해지하지 않는 한 보장조건도 만기 때까지 바뀌지 않는다.

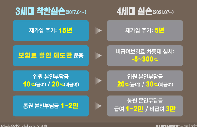

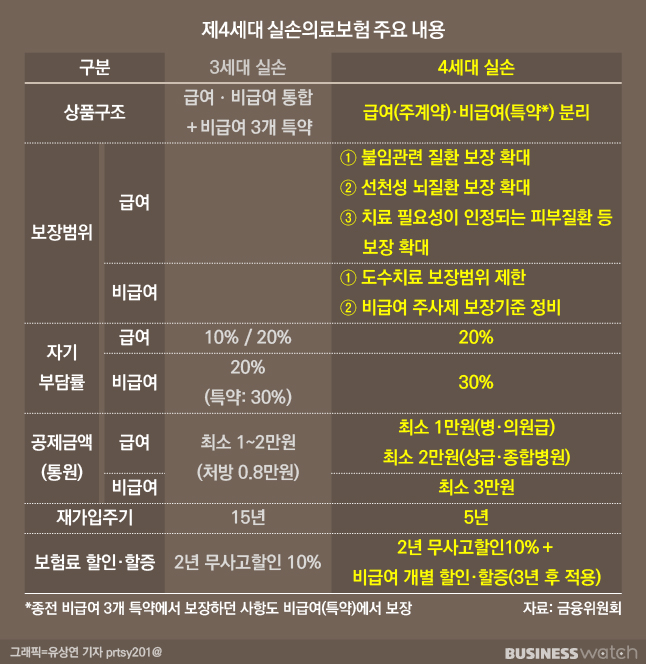

4세대 실손은 비급여 도수치료 횟수가 제한된다는 점도 알아둬야 한다. 이 상품에 가입하면 도수치료는 기본적으로 10회까지만 가능해진다. 최초 10회를 보장받은 이후에는 객관적·일반적으로 인정되는 검사 결과 등을 토대로 증상의 개선, 병변 호전 등이 확인된 경우에 한해 매 10회 단위로 연간 50회까지 받을 수 있다. 조건이 붙는 것인데, 1, 2세대 실손이 연간 180회, 3세대 실손은 연간 50회까지 보장된다는 점과 비교하면 혜택이 크게 축소되는 것이다.

당장 보험료는 4세대 실손이 훨씬 싸다. 금융당국은 기존 상품보다 10~70%가량 저렴해질 것으로 기대하고 있다. 3세대 실손에 가입한 40대 남자의 월 보험료 평균이 1만3326원이라면 4세대 실손은 1만1982원으로 10% 정도 절약할 수 있다. 1세대 실손(4만749원)이나 2세대 실손(2만4738원)과 견주면 보험료가 50~70% 저렴해진다. 비급여를 많이 타면 보험료가 할증되는 단점이 있지만 대부분 가입자에게는 해당되지 않는 얘기다.

보장내용 변경주기, 즉 재가입 주기가 15년에서 5년으로 축소되는 점도 따져봐야 한다. 금융당국은 재가입 주기 변경에 대해 "실손이 의료환경과 제도 변화에 따라 시의성 있게 변경되기 위함"이라고 설명한다. 국민건강보험에서 특정 질환이 보장 대상에 포함되면 실손에도 신속하게 반영될 수 있어 혜택을 받을 수 있다는 것이다. 4세대 실손에서 습관성 유산이나 불임, 인공수정 관련 합병증 등 불임 관련 질환 보장이 확대된 것도 대표적인 예로 꼽힌다. 원래 실손은 임신 ·출산 관련은 보장에서 제외됐었다.