'리딩 금융사' 자리를 두고 치열한 경쟁을 펼쳤던 KB금융과 신한금융의 대결에서 KB금융이 승리했다. 작년 상반기까지만 해도 엎치락뒤치락했지만 하반기 들어 신한금융이 밀리며 격차가 벌어졌다. 최종적으로 양사 순이익은 4000억원가량 차이가 났다. 승패를 가른 것은 사모펀드(라임펀드 사태 등)였다. 신한금융이 이 탓에 4600억원이 넘는 영업외손실을 반영해서다.

신한금융은 앞으로도 2~3년에 걸쳐 세후 기준 최대 2000억원가량 추가 손실을 예상하고 있다. 다만 지난해 대규모 손실을 선제적으로 반영한 만큼 향후 실적에 미치는 영향은 크지 않다는 입장이다. 그런 만큼 올해부터 리딩 금융 자리를 둔 KB와 신한의 경쟁은 더욱 치열해질 것으로 보인다.

KB vs 신한, 돈벌이 '막상막하'

KB금융과 신한금융은 지난해 순이익이 각각 4조4096억원, 4조192억원으로 역대 최고 기록을 달성했다. 금융업계서 이들 둘만 '4조 클럽' 가입에 성공했다.

주택가격 상승 등 대출 수요 급증과 작년 하반기부터 본격화된 기준금리 인상 영향으로 금융권 경영환경은 나쁘지 않았다. KB금융과 신한금융 역시 역대급 이자이익을 기록했다.

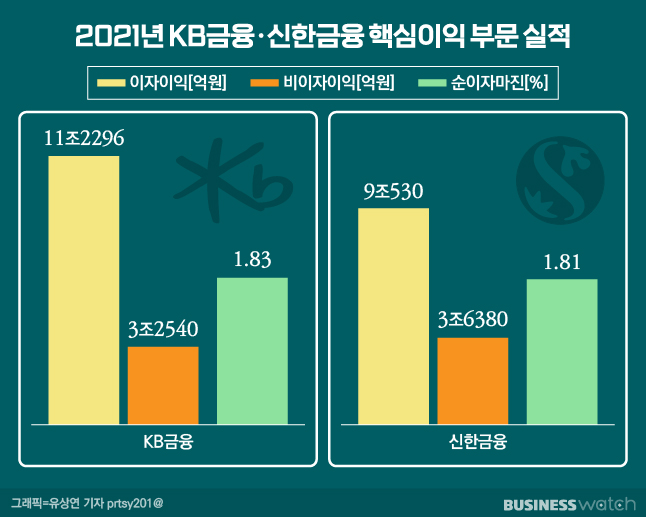

KB금융 이자이익은 11조2300억원으로 15.5%(이하 전년 대비) 증가했고, 신한금융도 11% 늘어난 9조530억원을 기록했다. 순이자마진(NIM)은 각각 1.83%와 1.81%(그룹 기준)다. 이자이익 규모와 마진율에서 KB금융이 신한금융보다 조금씩 앞섰다.

금융지주들이 힘을 쏟고 있는 비은행 경쟁력 강화를 통한 비이자이익 부문은 신한금융이 조금 나았다. KB금융 비이자이익은 17.5% 성장한 3조2540억원, 신한금융은 7.7% 증가한 3조6380억원으로 집계됐다.

비은행 계열사 중 아쉬운 모습을 보였던 부분도 유사하다. 양사 모두 생명보험사의 부진이 옥에 티다. KB금융 산하 KB생명보험은 지난해 4660억원의 순손실을 떠안으며 계열사 중 유일하게 적자를 기록했다. 신한금융도 지난해 7월 합병 후 재출범한 신한라이프(신한생명+오렌지라이프)의 순이익이 14.3% 감소한 3916억원에 머물렀다.

신한라이프의 순이익 감소는 합병 과정에서 발생한 희망퇴직(인력 재조정)과 시스템 통합 비용 등이 발생한 탓이다. 합병을 통한 재무적 시너지는 내년 이후 본격화될 것으로 신한금융 측은 기대하고 있다.

희비 가른 사모펀드…올해는

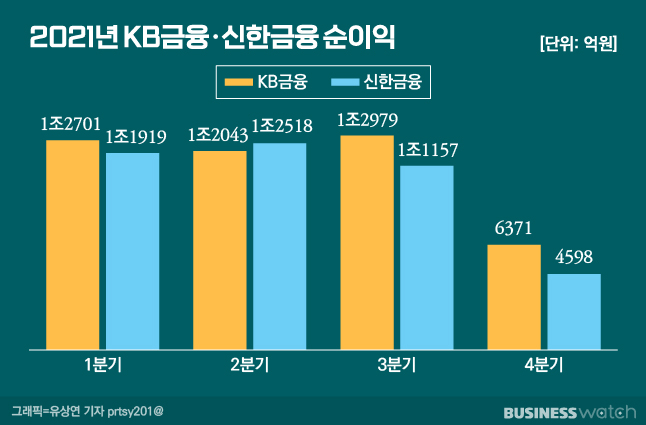

작년 양사는 분기마다 실적에 우열을 가리기 힘들 만큼 엎치락뒤치락하는 모습을 보였다. 지난해 1분기에는 KB금융이 1조2701억원의 순이익을 기록하며 신한금융(1조1919억원)에 782억원 앞섰다. 반면 2분기에는 신한금융이 KB금융(1조2043억원)보다 475억원 많은 1조2518억원의 순이익을 달성했다. 상반기 기준 양사의 순이익 차이는 307억원에 불과했다.

하지만 하반기 들어 분위기가 바뀌었다. 3분기에는 KB금융이 신한금융(1조1157억원)보다 1822억원 앞선 1조2979억원을 기록하며 간격을 벌리기 시작했고, 4분기에도 유사한 격차를 보였다. 최종적으로 KB금융(4조4096억원)이 신한금융(4조192억원)을 3904억원 앞섰다.

변수는 신한금융 실적에 하반기부터 반영되기 시작한 사모펀드 관련 손실이었다. 신한은 신한은행과 신한금융투자 등 계열사를 통해 판매된 라임펀드 등 환매중단 펀드에 대한 손실을 3분기(829억원)부터 영업외비용으로 인식했다. 4분기를 포함한 연간 기준으로는 총 4676억원이 반영됐다. 이것만 없었으면 연간 실적에서 KB를 제칠 수 있었던 셈이다.

신한금융은 사모펀드 기초자산 변동에 따른 추가 손실 등 현시점에 회계적으로 인식할 수 없는 부분을 세후 기준 900억~2000억원 정도로 예상하고 있다. 이 비용은 향후 2~3년에 걸쳐 분산 인식될 예정이다. 추가 손실 가능성이 남아있다는 점은 신한금융에게 불리한 요소지만 대규모 불확실성을 제거한 상황이라 향후 실적에 미치는 영향은 지난해 수준은 아니라는 분석이다.

신한금융 관계자는 "그동안 판매했던 투자 상품에 대한 합리적 비용 인식을 통해 선제적으로 불확실성을 제거했다"며 "향후 그룹의 재무적 부담은 제한적일 것"이라고 말했다.

특히 올해는 기준금리 인상 기조 속에 은행들의 순이자마진 개선이 예상돼 지난해 못지않은 성장을 기대할 수 있을 전망이다. 무엇보다 마이데이터 사업과 플랫폼 경쟁이 본격화된 만큼 양사의 디지털 경쟁력도 리딩 금융 자리를 차지하는데 중요한 요소가 될 것으로 보인다.