최근 보험업계 '빅 뉴스'는 신창재 교보생명 회장과 어피너티 컨소시엄(이하 어피너티)간 2조원대 풋옵션(특정 가격에 주식을 팔 수 있는 권리) 분쟁입니다. ▷관련기사 : 다시 붙은 창과 방패…교보생명 상장, 이뤄질까(3월2일)

그간 양측의 공방은 익히 아실 텐데요. 신 회장과 어피너티간 분쟁에 대해 한 발 더 깊이 들어가 봤습니다.

①교보생명 주식은 왜 풀렸나

보험업계 관계자들은 "애초에 그렇게 많은 교보생명 지분을 시장에 푼 게 이해가 되지 않는다"고 입을 모읍니다.

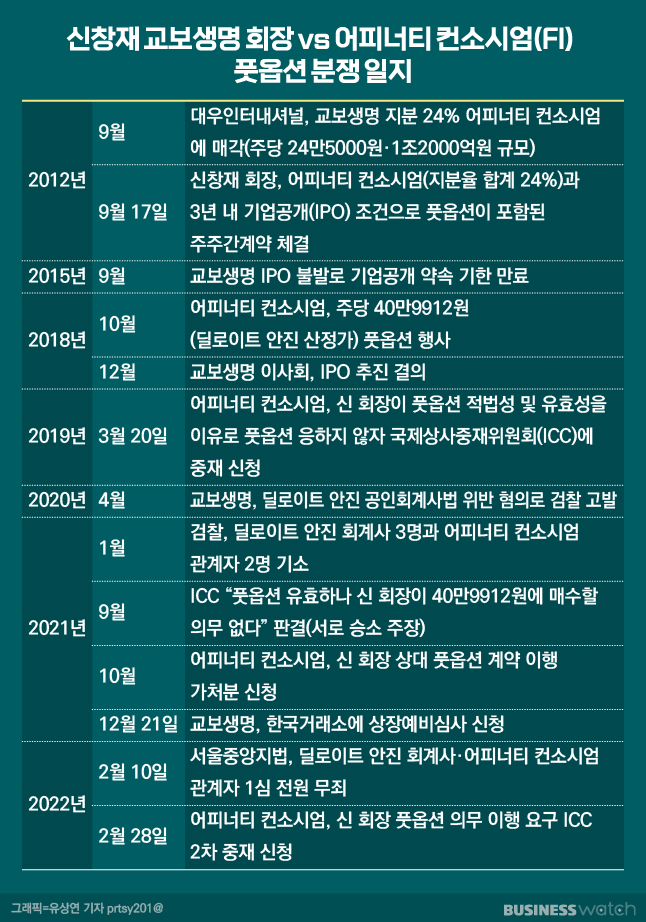

어피너티가 보유한 교보생명 지분 24%는 외환위기때 파산한 대우그룹(대우인터내셔널)으로부터 사들인 물량입니다. 고 김우중 전 대우그룹 회장도 20년 가까이 교보생명 지분 11%를 지니고 있었다고 합니다.

대우그룹이 35%가량의 지분으로 교보생명 2대 주주가 될 수 있었던 배경은 서울 광화문 교보생명 본사 사옥에서 출발합니다. 1980년 준공된 이 사옥은 우리가 출근길에서 마주하는 광화문글판으로 유명하죠. 국내 최대 서점인 교보문고도 자리해 종로 1번지를 상징하고 있고요.

이 사옥을 대우그룹이 맡아 지었다고 합니다. 교보생명 주식을 넘겨주는 조건으로 말이죠. 신 회장 일가의 사재가 그리 넉넉해 보이지 않는 대목입니다.

그런데 대우그룹이 파산하면서 대우건설과 대우인터내셔널로 분할됐고 대우인터내셔널로 넘어간 지분 24%를 어피너티 컨소시엄이 사들인 거죠. 고 김우중 전 회장이 보유한 주식도 대우그룹 파산에 따른 재산 추징으로 캠코(자산관리공사)에서 관리하다 공적자금 회수 목적으로 사모펀드에 매각되면서 흩어졌구요.

사실 20여년 전만 해도 신 회장 일가의 경영권 확보에는 문제가 없었습니다. 2004년 기준 신 회장 일가 5명이 교보생명 지분 총 58.3%를 보유하고 있었거든요.

하지만 신 회장의 작은아버지인 신용희 씨와 그의 아들 신인재씨, 신 회장의 동생인 신문재 씨, 누나인 신영애씨 등이 교보생명 지분을 시장에 조금씩 내놨습니다. 사업자금이나 개인적인 자금마련 확보에 따른 것으로 보입니다.

현재는 경영권 확보 차원의 최소 수준인 3분의 1(33.78%)까지 신 회장의 교보생명 지분율이 내려온 상태입니다. 신인재씨, 신영애씨, 신경애씨 등 특수 관계인까지 포함한 지분율은 39.4%죠. 신 회장이 교보그룹의 핵심축인 교보생명의 경영권 방어를 위해 더이상 물러날 수 없는 상태라는 얘기입니다.

②ICC 2차 중재 받아들여질까?

지금까지 의미있는 판결이 내려진 건 2건입니다. 먼저 지난해 9월말 국제상업회의소(ICC)의 판정인데요.

2019년 3월 첫 국제 중재 신청이후 2년반만에 나온 것이라 이목이 쏠렸죠. ICC는 신 회장이 어피너티와 맺은 풋옵션 계약을 이행할 의무가 있다는 판단을 내렸습니다. 다만 어피너티가 제출한 주당 40만9912원의 가격은 신회장이 그대로 받아들이지 않아도 된다고 했습니다.

이는 양측이 모두 인정하는 공정가격(FMV)이 없기 때문이었습니다. 신 회장과 어피너티가 각각 FMV를 산출해 평균가격을 내야 했는데 어피너티는 딜로이트안진을 평가기관으로 선정해 가격을 가져왔지만 신 회장측은 풋옵션이 무효라며 평가기관을 선정하지 않았거든요.

분쟁은 국내 법원으로 번졌습니다. 2020년 교보생명은 어피너티의 지시에 따라 딜로이트안진이 교보생명 주식의 풋옵션 가격을 부풀렸다고 보고 부당 공모 혐의로 이들을 검찰에 고발했죠. 9차례에 걸친 공판이 벌어졌습니다.

그 뒤 지난해 12월 검찰은 어피너티와 딜로이트안진 관계자들에게 징역 1년~1년6월을 구형했지만 1심 법원이 전원 무죄 판결을 내면서 상황이 반전됐죠.

교보생명은 "1심 무죄 판결은 사실관계에 대한 증거 불충분이지 딜로이트안진이 산출한 풋옵션 금액이 유효하다는 게 아니다"라고 반박했습니다. 검찰도 즉각 항소했고요.

하지만 1심 판결에 힘입어 어피너티는 ICC에 2차 중재 신청을 선언했죠. 어피너티는 "신 회장이 풋옵션 의무 이행을 계속 거부하고 있어 새로운 중재를 신청하게 됐다"고 설명합니다.

어피너티는 당초 ICC판정은 풋옵션 매매대금을 청구한 것이고, 이번 중재 요청은 풋옵션 가격 제시 등 의무 이행을 요청한 것이라는 입장입니다. 그러면서 "2차 중재를 통해 이행을 강제하고 계약 위반과 의무 이행의 부당한 지연으로 입은 손해에 대해서도 배상청구 하겠다"고 으름장을 놓고 있습니다.

③니가 진짜로 원하는 게 뭐야

교보생명은 단심제인 ICC 중재 결과에 대해 어피너티가 재심을 신청하자 황당하다는 반응입니다.

교보생명 관계자는 "ICC판정에서 청구를 쪼개 2차 중재를 하는 것은 허용되지 않는다고 명시적으로 판단했다"고 말했죠. 그러면서 "어피너티가 기업공개(IPO)를 방해하려는 것"이라고 해석했습니다.

IPO를 방해하는 게 어피너티의 진짜 목적일까요? 업계의 의견을 들어보면요. 일단 신 회장에 대한 어피너티의 신뢰는 깨진 상태로 보입니다.

지금이야 교보생명(사실상 신 회장)이 IPO를 주장하고 있지만 과거에는 미온적인 태도를 보였고요. 특히 2019년 신 회장은 "어피너티와 계약을 체결할 당시 구체적인 내용을 보고받지 못한 채 상대방의 강요로 협약에 체결됐다"며 "애초에 무리한 요구였다"고 풋옵션 자체를 부정했죠.

이제 어피너티측은 "교보생명의 IPO와 무관하게 신 회장과 맺은 풋옵션 계약만 유효하다"고 말하고 있습니다. FI들이 풋옵션 고집하는 이유는 생명보험사들의 기업가치가 하락한 상황에서 IPO를 해봤자 투자 손실이 불가피하기 때문입니다.

어피너티가 주장하는 풋옵션 행사가격은 40만9912원(총 2조122억원)인데요. 금융투자업계는 교보생명 상장시 기업가치가 3조~5조원이 될 것으로 평가하고 있습니다. 단순 계산하면 교보생명 가치가 8조원은 돼야 어피너티 지분(24%)으로 목표 수준의 투자금 회수(엑시트)가 가능한 셈입니다.

물론 ICC 2차 중재를 통해 IPO를 막으려는 의도도 없지는 않아 보입니다. 한국거래소는 주주간 분쟁이 있을 때 상장을 쉽게 허가해주지 않으니까요. 어피너티 입장에서는 이를 카드로 활용할 수 있을 겁니다.

각자 입장에서 퇴로가 보이지 않는 상황인데요. 과연 양측의 분쟁은 어떻게 마무리될까요? 지금 시점에서 확실한 것은 단기간내 이들이 합의에 이를 가능성은 낮아 보인다는 점입니다.