[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자 주]

대통령직인수위원회가 '만 나이'로 나이 계산법을 통일하는 방안을 추진 중이라고 합니다. 그간 법적·사회적 나이 계산법이 달라 발생한 사회, 경제적 비용을 줄이기 위해서라고 하더군요. 국민 생활의 혼란과 불편도 최소화할 수 있고 말이죠. 만 나이 기준이 채택되면 현재 통용되는 한국식 나이에서 최대 2살까지 어려집니다.

인수위는 내년까지 관련 법안이 국회에서 통과될 수 있도록 올해 안에 개정안을 마련할 계획인데요. 그렇다면 보험에 가입할 때 적용되는 '보험 나이'는 어떻게 되는 걸까요? 보험료 산정에 보험 나이가 많은 영향을 미치는 건 알고 계실 텐데요.

보통 나이가 어릴수록 보험료가 낮아지고, 나이가 많을수록 높아지는 구조죠. 나이가 들수록 질병이나 사고로 병원에 방문할 확률이 높아지기 때문입니다. 대부분 보험상품은 나이가 오를 때마다 보험료도 함께 오르죠. 일반적으로 나이가 1살 더 들수록 보험료가 평균 5~10% 뛰고요.

앞으로 만 나이로 기준이 바뀌면 내 보험의 보험료가 더 싸지는 걸까요? 결론부터 말하면, 바뀌는 것은 없습니다. 보험에서 나이를 구분하는 기준은 이미 만 나이를 바탕으로 하고 있어서입니다. 더 자세히 설명해 볼게요.

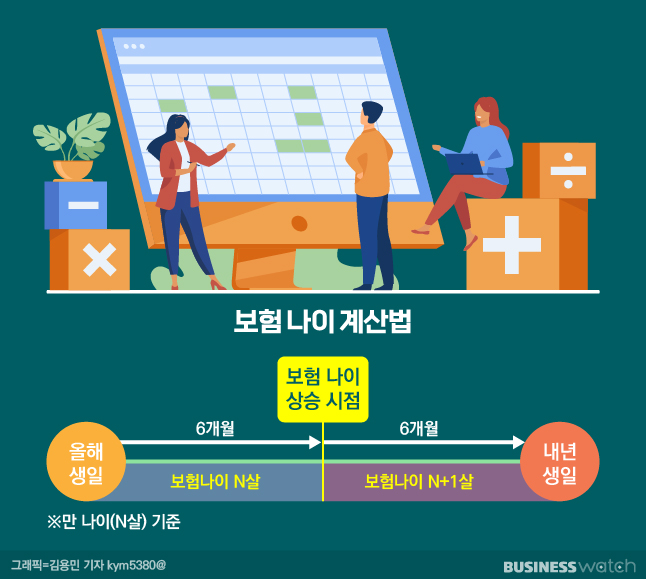

보험 나이를 계산하는 방법은 간단합니다. 만 나이 생일을 기준으로 하면되는데요. 여기서 6개월이 지나지 않았다면 만 나이, 6개월이 지났다면 만 나이에 1살을 더하면 됩니다.

예컨대 대학교에 재학 중인 만 25세 김비즈군은 1997년 3월30일생인데요. 올해 8월 보험에 가입하기 위해 자신의 보험 나이를 계산해보니 6개월이 지난 올해 9월30일 이전까지는 25세, 9월30일 이후에는 26세가 되는 겁니다. 같은 해, 같은 보험에 가입하더라도 보험 나이가 오르는 날짜가 오기 전, 미리 보험에 가입하는 게 보험료 부담을 덜 수 있으니 이득인 거죠.

보험 나이가 중요한 이유는 또 있는데요. 가입할 수 있는 보험이 제한될 수 있어서입니다. 가령 보험 나이가 15세 미만이라면 종신보험이나 사망보험 특약은 들 수 없죠. 과거에 사망보험금을 노리고 아이를 입양하는 보험범죄가 많았거든요.

보험 나이 30세 이하라면 어린이보험 가입이 가능하죠. 어린이보험은 과거에는 가입 대상이 미성년자로 제한돼 있었지만 2018년 무렵부터 각 보험사의 어린이보험 가입 연령이 30세 안팎까지 높아졌죠. 성인용 보험보다 보험료가 20%가량 싸고 더 넓은 보장을 받을 수 있어 가성비 보험으로 인기가 많습니다. 성인용 보험은 대체로 가입 후 1~2년이 지나야 보장금액을 100% 지급한다는 조건이 붙어있지만 어린이보험은 가입 즉시 보장이 이뤄진다는 점도 매력적이죠.

보험업계 관계자는 "보험가입을 생각하고 있다면 보험 나이를 잘 계산하고 가입하는 게 보험료를 조금이라도 절약하는 방법"이라고 조언했습니다.