안심전환대출이 변곡점을 맞았다. 신청할 수 있는 주요 자격요건인 주택가격이 4억원 이하로 확대돼서다.

안심전환대출은 지난달 15일 출시됐지만 신청액수가 저조해 정책금융상품으로써의 역할을 하지 못한다는 지적이 많다.

2차 신청 첫날 뚜껑을 열어보니 주택가격 기준이 낮아졌음에도 신청액은 저조하다. 애초 상품 설계 세밀함이 부족했다는 지적과 함께 발 빠른 추가 대책 마련이 필요할 것으로 보인다.

4억원 이하 확대됐지만…

한국주택금융공사에 따르면 주택가격 3억원 이하를 대상으로 안심전환대출 신청 접수 결과 2주 동안(9월15~30일) 2조3629억원으로 집계됐다. 안심전환대출 예산인 25조원의 9.3% 수준에 불과하다.

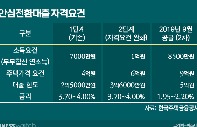

지난 6일부터는 주택가격 4억원 이하 차주들도 안심전환대출을 신청(1주택자, 가구소득 7000만원 이하)할 수 있다. 금융위원회는 안심전환대출 신청자가 한 번에 몰리는 것을 방지하기 위해 출생연도에 따라 5부제를 적용했고, 주택가격도 3억원 이하를 대상으로 1차 접수를 받은 후 2차 접수와 함께 4억원 이하로 확대했다.

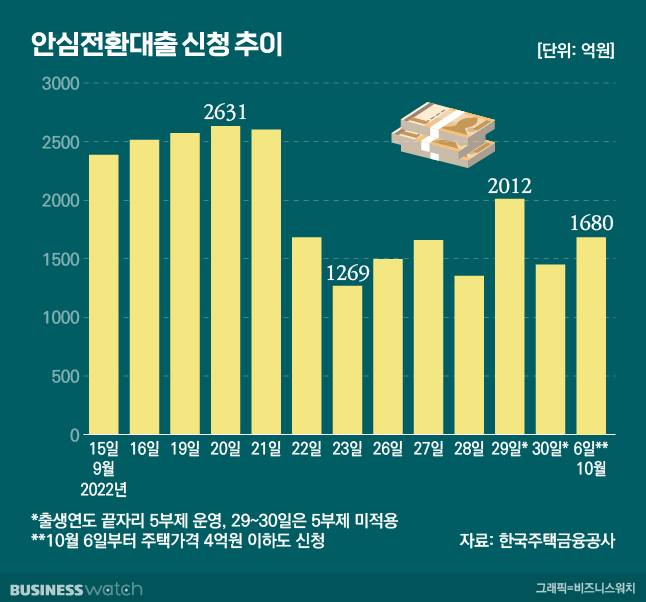

3억원 이하 주택을 대상으로 한 1차 접수 첫날인 지난달 15일 신청액은 2386억원, 1차 접수 기간 일 평균 신청액은 1969억원을 기록했다.

4억원 이하로 확대 후 접수 첫날인 6일 신청액은 이보다 적은 1680억원에 그쳤다. 신청할 수 있는 주택가격이 확대됐음에도 금융 소비자들이 안심전환대출을 외면한 셈이다.

안심전환대출, 허점 메우기 서둘러야

금리 인상기 고금리의 변동금리 주택담보대출을 낮은 이율의 고정금리로 전환하는 안심전환대출은 2015년과 2019년에 이어 이번이 세번째다. 하지만 이전과 달리 자격요건이 까다로워지면서 신청자들이 크게 줄었다는 지적이다.

특히 주택가격 기준이 너무 낮다. 1‧2차 공급 당시에는 주택가격 9억원 이하였는데 3차에는 4억원 이하로 크게 낮아졌다. 집값은 이전 공급 때보다 크게 올랐지만 현실을 전혀 반영하지 않은 것이다.

KB부동산에 따르면 9월 기준 3분위(40~60%) 전국 주택 매매평균가격은 4억3894만원이다. 전국에서 집값 4억원 미만인 주택이 절반에도 미치지 못한다는 의미다. 여기에 전환시 금리도 3.7~4%로 1차(2.53~2.65%)와 2차(1.95~2.2%)보다 메리트가 떨어진다. 3차 안심전환대출을 두고 탁상행정이란 비판이 제기됐던 이유다. ▷관련기사: 인기없는 안심전환대출…'바늘구멍' 조건 바뀔까(9월20일)

현재 금융시장은 한국은행이 기준금리를 추가로 인상할 가능성이 높아 변동형 주담대 금리 상승폭도 커질 가능성이 높다. 최근 부동산 시장도 하락세로 전환해 차주들의 금융 부담이 확대되고 있다.

이런 이유로 금융당국이 서민들이 안심전환대출을 이용해 금융 부담을 완화할 수 있도록 구체적인 보완책 마련에 속도를 내야 한다는 목소리가 커지고 있다.

이와 관련 김주현 금융위원장은 6일 열린 국정감사에서 안심전환대출은 '빛 좋은 개살구' 아니냐는 지적에 대해 "재원이 남으면 (자격요건) 주택가격을 올릴 것"이라고 답했다.

금융권 관계자는 "집값 기준이 4억으로 확대됐음에도 3억과 동일하게 대상자가 많지 않아 분위기 전환에 실패했다"라며 "현 자격요건에서는 흥행이 어려울 것으로 보여 제도 개선이 필요하다"고 말했다.