보험은 가입 기간이 긴 금융상품입니다. 상품을 설명하는 '30년납 90세 만기', '종신' 등의 표현을 봐도 그렇죠. 하지만 기간이 긴 만큼 이를 유지하는 일도 쉽지는 않습니다. 여러 사정으로 중간에 깨는 사람들이 적지 않죠.

금융감독원 통계를 보니 지난 상반기 기준 국내 23개 생명보험사의 보험계약 유지율은 평균적으로 13회차 84%, 25회차 67%였습니다. 매월 1회 보험료를 납부하니, 가입해서 1년을 넘긴 게 '열에 여덟'을 조금 넘고, 2년을 채운 것은 3분의 2 정도뿐이라는 얘깁니다.

그만큼 보험을 깨는 사람들이 적지 않다는 거죠. 특히 예기치 못한 경제적 어려움으로 해약을 하는 경우가 적지 않습니다. 매달 나가는 보험료를 줄이거나, 부은 보험료만큼 돌려받지 못하더라도 해약해 급전을 만들기 위해서입니다.

금융감독원은 보험 가입자들이 계약 해지로 손실을 내는 것을 줄이기 위한 보완책을 소개하고 있는데요. 크게 6가지입니다.

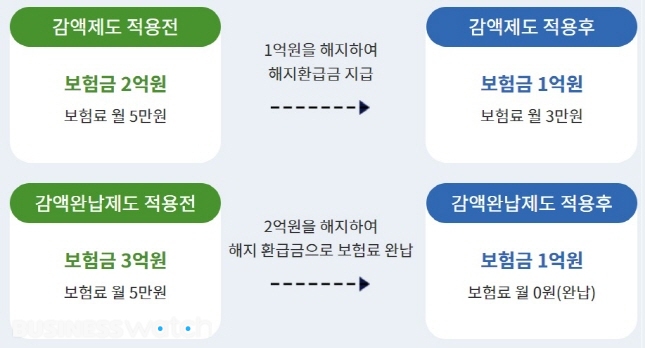

① 감액제도

보장금액을 줄이고 보험료를 낮춰 보험계약을 유지하는 제도입니다. 월 보험료 부담을 줄일 수 있죠. 감액된 부분만큼만 해지한 것으로 처리해 해지환급금을 지급하죠.

예를 들어 보험금 2억원, 보험료 월 5만원을 내는 경우, 1억원은 해지해 해지환급금을 지급하고요. 보험금 1억원만큼에 대해서는 앞으로 월 3만원만 부담하는 방식이죠. 해지환급금이 생기면 급한 자금 사정을 일부 해결할 수 있겠죠.

② 감액완납제도

이 제도는 앞으로 낼 보험료 납입은 중단하고 해당 시점의 해지환급금으로 새로운 보험가입금액을 결정, 보험료를 완납한 것으로 처리함으로써 계약을 유지하는 방법입니다.

당초 보험계약의 보험기간과 보험금 지급조건 등은 변경되지 않지만 보장금액은 줄어들죠. 보장을 줄여 계약을 유지하면서도 더 들어가는 보험료가 없다는 점이 가장 큰 특징입니다.

③ 보험료납입일시중지

이는 일정 기간 보험료를 납입하지 않고 보험계약을 유지하는 건데요. 보장도 유지가 됩니다. 다만 보험료를 내지 않는 동안 해지환급금으로 상정된 만큼의 금액에서 계약유지에 필요한 위험보험료 및 사업비 등이 차감됩니다.

다만 중지 기간 빠져나간 비용이 해지환급금보다 커지면 보험계약이 자동해지될 수도 있습니다.

④ 보험료 자동대출납입제도

보험료 납입이 어려울 경우, 해지환급금 범위 내에서 매월 보험료에 해당하는 금액이 보험계약 대출금으로 처리되고 자동으로 납입되도록 해 계약을 유지하는 제도입니다.

대출원금과 대출이자를 납입해야 하므로 장기간 이용시 부담이 될 수 있습니다.

⑤ 중도인출

보험상품에 따라 일정한 한도내에서 그동안 쌓아두었던 돈의 일부를 먼저 찾아 쓸 수 있도록 한 제도입니다. 이자는 없지만 나중에 받게 될 만기환급금 또는 해지환급금이 줄어듭니다.

⑥ 보험계약대출

보험기간 중 긴급하게 돈이 필요한 경우, 가입한 보험의 해지환급금의 50~95% 범위 내에서 보험회사로부터 일부 금액을 빌릴 수 있습니다. 금리는 연 2~9%대인데요. 보험사나 상품, 가입시기 등에 따라 달라집니다. ▷관련기사: [보푸라기]급할 때 요긴한 보험계약대출…주의점은(9월24일)

다만 이런 제도들은 보험상품에 따라 적용이 제한될 수 있습니다. 만일 필요하다면 약관 세부내용을 참고해야 하고, 또 보험사에 직접 문의해 확인하는 것이 좋습니다.

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]