4대 금융지주의 올 상반기 당기순이익이 10조원을 돌파하며 또 다시 역대 최고치 기록을 경신했다. 금리 인하 기조 속 이자이익이 주춤했지만 비이자이익이 1년새 7% 넘게 증가하며 도약을 도왔다. 리딩금융지주인 KB금융이 이자·비이자이익을 막론하고 존재감을 과시했다.

상반기 호실적에도 불구하고 금융지주사들은 몸 낮추기에 들어갔다. 이른바 '이자장사'에 대한 정부 눈총이 따갑기 때문이다. 대출규제로 인해 하반기 주택담보대출(주담대) 규모가 크게 줄 것으로 예상되는 가운데 배드뱅크(장기연체채권 소각), 민관합동펀드 참여 등 청구서가 줄줄이 대기하고 있다.

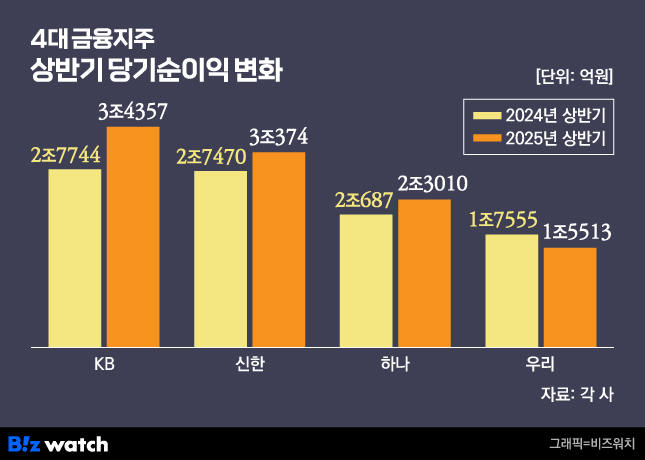

KB·신한·하나·우리 등 4대 금융지주의 올 상반기 당기순이익은 10조 3254억원으로 집계됐다. 지난해 상반기 9조3456억원 대비 10.5%(9798억원) 증가한 것으로, 반기 기준 역대 최대 규모다.

KB금융, 1위 굳히기… 신한과 4000억 격차

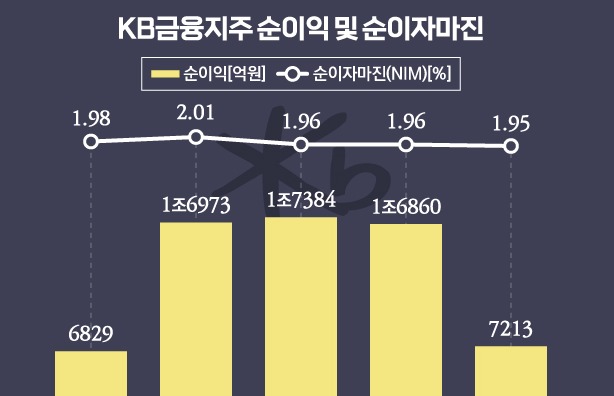

금융지주별로 보면 KB금융이 지난해 상반기 대비 23.8%(6613억원) 급증한 3조4357억원의 당기순이익을 달성했다. 종전 최대 실적이었던 2023년 상반기(3조76억원)를 훌쩍 뛰어넘었다. 신한금융도 지난해보다 10.6%(2904억원) 증가한 3조374억원의 순이익을 거뒀다. 처음으로 반기 기준 3조원이 넘는 실적을 냈다.

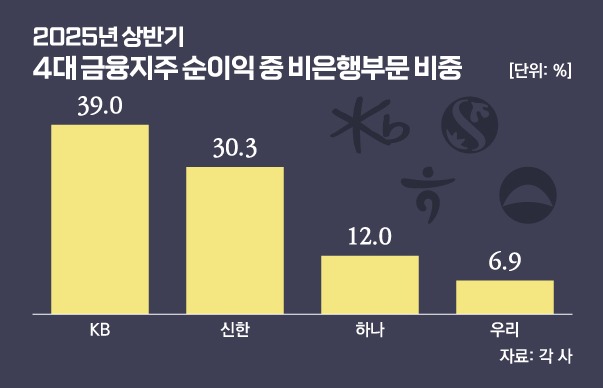

지난해 상반기 274억원에 불과하던 KB금융과 신한금융의 순이익 격차는 올해 상반기 3983억원으로 약 14.5배 벌어졌다. KB금융은 2023년 신한금융을 제치고 리딩금융그룹 자리에 오른 뒤, 격차를 더욱 벌리며 위상을 공고히 했다. 일찌감치 인수합병(M&A)을 통해 보험, 증권 등 비은행 부문 포트폴리오를 갖춘 것이 주효했다는 평가다.

하나금융은 올 상반기 2조3010억원의 당기순이익을 올렸다. 전년 동기 대비 같은 기간 11.2%(2323억원) 증가한 수치다. 다만 우리금융은 올 상반기 1조5513억원의 순이익으로 전년 대비 11.6%(2042억원) 감소했다. 지난 1분기 명예퇴직 비용과 우리투자증권 출범에 따른 모바일트레이딩시스템(MTS) 출시, 신규 인력 채용 등 판매관리비가 일시적으로 늘어난 영향이 컸다.

기준금리 인하가 본격화된 지난해 하반기부터 수익성 둔화 우려가 제기됐지만, 올해 상반기 4대 금융지주는 이자수익만으로 21조원이 넘는 실적을 거뒀다.

4대 금융지주 올 상반기 이자이익은 총 21조924억원으로 전년 동기(20조8106억원) 대비 1.4%(2818억원) 증가했다. 신한금융(5조7188억원), 우리금융(4조5138억원), 하나금융(4조4911억원)이 각각 1.4%, 2.7%, 2.5% 늘며 고른 성장세를 보였다. KB금융의 이자이익은 전년 동기 대비 0.4% 감소했지만 6조3687억원으로 이자이익 규모에서 가장 앞섰다.

"비이자익이 효자" 입 모은 속내는…이자장사 '입 꾹'

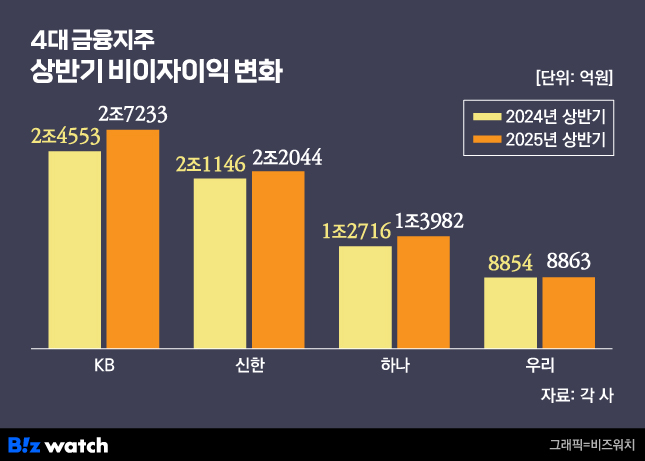

비이자이익이 1년 새 7% 넘게 증가하며 실적 개선을 이끌었다. 4대 지주사 올 상반기 비이자이익은 7조2122억원으로 집계됐다. 전년 동기(6조7269억원)보다 7.2%(4853억원) 불어났다. 역시 KB금융이 전년보다 10.9% 늘어난 2조7233억원으로 가장 많은 비이자이익을 거뒀다. 그 뒤를 신한금융(2조244억원), 하나금융(1조3982억원), 우리금융(8863억원)이 이었다. 각각 전년보다 4.2%, 10.0%, 0.1% 늘었다.

금리와 환율 하락에 힘입어 유가증권, 외환, 파생상품 관련 손익이 전반적으로 크게 늘었고 은행 퇴직연금·방카슈랑스 판매수수료, 증권중개 수수료 등도 비이자이익 확대를 뒷받침했다. 지주사 관계자들 역시 "비이자이익이 호실적을 이끌었다"고 재차 입을 모은다.

하반기 실적은…'먹구름'

이재명 대통령이 공식 석상에서 '이자장사', '이자놀이'라는 표현을 언급하는 등 금융권 수익 구조에 대한 비판이 사회 전반으로 확산되고 있다. 지주사 실적이 여전히 은행의 이자이익에 편중, '땅짚고 헤엄치기'식 수익이라는 지적은 어제오늘 일이 아니지만 최근 들어 정부 압박 수위가 한층 높아지는 분위기다.

무엇보다 올 하반기에는 정부의 고강도 6·27 대출규제로 주담대 한도가 확 줄어들었다. 대출 총량 자체가 줄어드는 상황에서 예대금리차를 확대하더라도 이자이익을 방어하는 데는 한계가 있다. 결과적으로 이자이익 축소가 불가피하다.

이런 와중에 오는 9월 시행 예정인 배드뱅크에도 돈을 태운다. 이재명 대통령의 대선공약인 배드뱅크는 총 예산이 8000억원으로 잡혔다. 추가경정예산(추경)으로 4000억원을 조달하고 금융사가 나머지 4000억원을 부담하기로 했다. 아직 확정되지 않았지만 은행권이 90%인 3500억~3600억원을 투입할 전망이다.

정부가 구상 중인 첨단·벤처·혁신기업 투자를 위한 100조원 규모 민관합동펀드 조성도 대기 중이다. 산업은행이 50조원 규모 모펀드를 구성하고, 은행·연기금·민간 자금이 매칭 형태로 참여하는 구조다. 이 또한 은행권이 재원 대부분을 담당할 것이란 관측이 나온다.