다가오는 2026년 사업계획을 수립해야 하는 은행들이 암초를 마주했다. 가계대출을 줄이고 중소기업대출을 늘려야 하는데 자본건전성을 담보할 묘수가 보이지 않아서다.

은행들은 결국 우량한 대기업대출이 내년 격전지가 될 것으로 보고 있다. 불행 중 다행으로 국고채 급등에 최근 대기업들이 회사채 발행을 머뭇거리고 있어 대기업대출을 늘릴 절호의 기회가 왔다는 평가도 나온다. 벌써부터 대기업대출 경쟁에 불이 붙은 분위기도 감지된다.

가계대출 줄고 기업대출 늘고…대출 지형 변화

3일 금융권 전망을 종합하면 은행들은 내년에도 가계대출 잔액 증가율을 2% 안팎으로 정할 방침이다. 예년처럼 명목 국내총생산(GDP) 성장률을 넘지 않는 수준에서 연간 가계대출 잔액 증가율을 설정했다.

하지만 실제 가계대출 잔액 증가율은 이를 밑돌 것이란 전망도 나온다. 내년 1월부터 주택담보대출 위험가중자산(RWA) 하한이 15%에서 20%로 늘어나서다. 지난 9월 주담대 RWA 조정 발표 당시 금융당국은 은행권 연간 신규 주담대 공급액이 27조원 정도 줄어들 것으로 추산했다.

대신 기업대출로 방향을 트는데 기대는 크지 않다. 앞서 5대 금융지주(KB국민·신한·하나·우리·NH농협)가 발표한 생산적금융 계획에 따르면 향후 5년간 중소기업으로 나갈 대출금은 최대 441조원이다.

기업대출 RWA는 50%~70%수준 이다. 생산적금융이 은행 중소기업대출 상품을 통해 대거 이행되는 점을 고려하면 은행들 중소기업대출 잔액 증가폭은 5년간 역대 최대 수준으로 증가하고 RWA(70% 적용)는 300조원 넘게 쌓이게 된다.

KB국민은행은 첨단전략산업 전담 심사부서를 신설하고, 신한은행은 우량한 중소기업을 선별할 전문가를 채용하는 등 은행들은 RWA를 그나마 낮게 적용할 '중소기업 옥석 가리기' 작업에 착수했다. 하지만 현실적으론 대폭 늘어날 RWA를 낮추고 이익까지 확보할 효과적인 방법은 대기업대출로 좁혀지는 상황이다. ▷관련기사: [한파 닥친 은행]ELS·LTV 연속 과징금 압박, '산넘어 산'이라는데…?(2025.12.03), [한파 닥친 은행]교육세·가산금리·보이스피싱까지…규제만 겹겹이(2025.12.03)

믿을 구석은 대기업

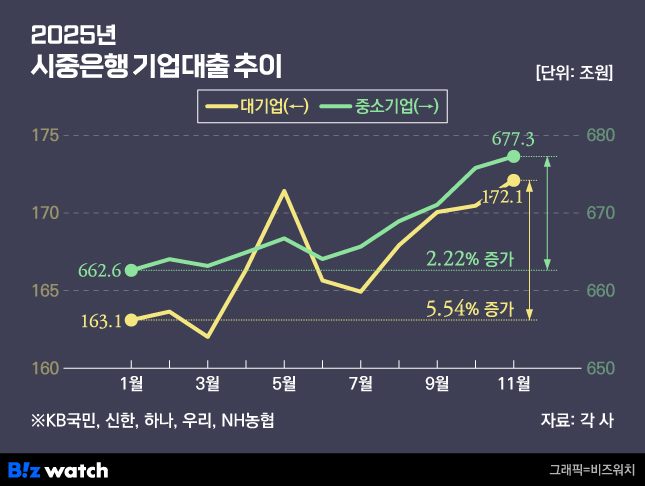

대기업대출은 올해(1월~11월) 5.54% 증가했다. 2.22% 증가한 중소기업대출보다 2배 빠른 속도다. 17.8% 늘었던 지난해 같은 기간보다는 쪼그라들었지만 연말로 갈수록 대기업대출이 증가하고 있다.

한국은행이 기준금리를 동결하기로 하면서 국고채가 널뛰었고 이 때문에 회사채 발행 부담이 커졌기 때문이다. 국내 시중은행 관계자는 "회사채보다 대출을 받는 게 더 유리해져 최근 대기업대출이 늘고 있다"고 설명했다.

기회를 엿본 은행들 움직임도 민첩해졌다. 기업대출을 검토 중인 한 대기업 관계자는 "은행들이 (대기업) 대출금리를 경쟁적으로 낮추고 있다"면서 "수출과 해외 투자 때문에 외화대출도 함께 알아보고 있는데 고환율임에도 괜찮은 조건을 제시하고 있다"고 말했다.

한국은행에 따르면 지난 9월 기업대출 금리는 연 3.99%로 4개월 연속 하락했다. 지난 7월부터 기업 일반자금대출 금리(4.03%)는 변동형 주담대 금리(4.05%)를 밑돌았다. 지난 7월~9월 중소기업 대출도 평균 연 3.82%~3.99%로 주담대 평균인 연 4.02~4.30%보다 낮았다.

한 금융권 관계자는 "아직 홍콩 ELS 과징금 등 남은 불확실성이 많아 사업계획을 수립하지 못하고 있는데 현재 뚜렷하게 볼 수 있는 건 기업대출"이라면서 "중소기업대출 RWA가 70%라면 대기업은 50%만 쌓으면 되고 연체율도 확연히 낮기 때문에 은행이 대기업대출 영업에 집중하지 않을 이유가 없다"고 말했다.