신규취급액 기준 코픽스(COFIX·자금조달비용지수)가 5개월 전에 가까운 수준까지 떨어졌다. 6개월마다 변동 금리를 적용하는 방식으로 주택담보대출을 이용하는 금융소비자들이 머지않아 현재보다 낮아진 적용 금리 통보를 받아볼 수 있게 된다는 의미다.

신규 코픽스 하락세는 3개월째 이어지고 있다. 코픽스는 은행 조달 금리를 반영하는데, 작년 말부터 은행들의 정기 예·적금 금리 하향 조정이 이뤄지고 있기 때문이다. 다만 상승세를 이어가고 있는 잔액 기준 코픽스는 꾸준한 상승세를 이어 신규 기준보다 높아졌다. 대출 수요자들이 적용 금리 선택에 혼란을 겪을 수 있는 부분이다.

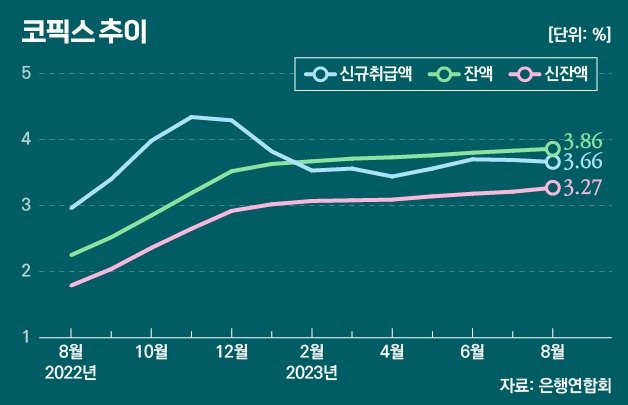

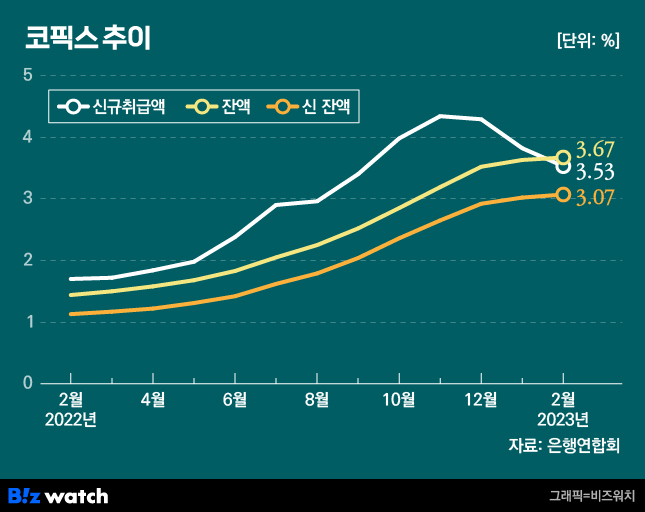

신규 코픽스 3.53%…고점대비 0.81%P 하락

전국은행연합회는 올해 2월 신규 취급액 기준 코픽스가 3.53%로 전월 대비 0.29%포인트 하락했다고 15일 밝혔다. 이는 5개월 전인 지난해 9월(3.40%) 이후 가장 낮은 수준이다. 월별 신규 코픽스는 작년 11월 4.34%로 고점을 찍은 뒤 3개월 연속 하락했다. 석달 새 0.81%포인트 떨어진 것이다.

반면 잔액 및 신잔액 기준 코픽스는 변동폭은 줄었지만 상승세를 이었다. 잔액 기준 코픽스는 3.67%로 전월 대비 0.04%포인트 상승했고 신잔액 기준 코픽스는 3.07%로 전월보다 0.05%포인트 올랐다. 신규 취급액 기준 코픽스 대비 잔액 기준 코픽스가 높아진 것은 2021년 8월 이후로 1년 6개월 만이다.

신규 기준 코픽스의 하락 원인은 은행권 예금금리 하락이다. 코픽스는 △NH농협은행 △신한은행 △우리은행 △SC제일은행 △하나은행 △IBK기업은행 △KB국민은행 △한국씨티은행 등 8개 은행이 자금 조달하는 과정에서 부담하게 되는 금리를 가중평균한 값이다.

신규 기준 코픽스와 잔액 기준 코픽스는 은행이 실제 취급한 예·적금, 은행채 외에도 상호부금, 주택부금, 양도성예금증서, 표지어음 매출, 금융채(후순위채 및 전환사채 제외)와 같은 수신상품의 금리 변동을 반영한다. 신잔액 기준 코픽스는 여기에 기타 예수금, 기타 차입금 및 결제성 자금 등의 조달금리도 추가 반영한다.

은행연합회 관계자는 "코픽스 추이의 핵심은 은행 수신 금리인데, 예금금리가 1월에 이어 2월도 하락세를 보여 신규 기준 코픽스도 하락했다"며 "금융채(은행채) 금리도 2월 중 상승세가 나타났지만 1월 대비 평균치는 낮아졌다"고 설명했다.

잔액 및 신잔액 기준 코픽스 상승세에 대해서는 "신규로 취급한 예금의 금리가 하락했지만 기존 수신 잔액 전체를 봤을 때는 예금금리가 상승하고 있는 상태여서"라고 덧붙였다.

은행연합회에 따르면 시중 5대 은행(KB국민·신한·하나·우리·NH농협)의 대표 정기예금 상품 금리(1년 만기)는 1월20일 기준 연 3.60~3.95%에서 지난달 23일 기준 연 3.54~3.70%로 금리 하단은 0.06%포인트, 금리 상단은 0.25%포인트 하락했다. 2월 은행채 금리 또한 1월(은행연합회 산정 기준) 3.9% 대비 0.22%포인트 하락한 3.68%였다.

'영끌족' 대출금리 드디어 낮아진다

한편 이날 시중 5대 은행의 주택담보대출 금리는 연 4.53~6.39%였다. 이번 신규취급액 기준 코픽스의 하락으로 내일(16일)부터 이를 기준으로 한 은행 주택담보대출의 금리는 0.29%포인트 인하된다. 반면 신잔액 기준 코픽스를 기준으로 한 대출금리는 이날 발표분(0.05%포인트)만큼 상승할 예정이다.

우리은행으로 예를 들면 신규취급액 기준 코픽스를 기준으로 하는 변동형 주담대 금리는 5.39~6.39%에서 신규취급액 기준 코픽스 하락 폭(0.47%포인트)을 반영해 5.10~6.10%로 내려간다. 반면 신잔액 기준 코픽스를 기준으로 하는 변동형 주담대 금리는 5.43~6.23%에서 신잔액 기준 코픽스 상승 폭(0.05%포인트)을 반영해 5.48~6.28%로 상승한다.

국민은행 또한 내일부터 신규취급액 기준 코픽스를 기준으로 하는 변동형 주담대 금리는 4.92~6.32%에서 4.33~5.73%(코픽스 하락분 0.29%포인트와 가산금리 0.3%포인트 인하)로 낮아진다. 신잔액 코픽스 기준 변동형 주담대 금리도 가산금리 인하 영향(0.3%포인트 인하) 영향으로 4.66~6.06%에서 4.41~5.81%(신잔액 코픽스 상승분 0.05% 반영)로 내려간다.

특히 신규 코픽스를 준거금리로 6개월 변동 방식의 주담대를 쓰고 있는 대출자의 경우 이르면 1~2개월 후 찾아오는 금리 변동 시점 때 현재보다 낮은 금리를 적용받을 수 있게 될 전망이다. ▷관련기사: 주담대 금리 내렸다는데…영끌족엔 '그림의 떡'(2월13일)

반면 잔액 기준 코픽스가 신규 기준보다 높아지면서 대출 수요자의 상품 선택에 혼란이 생길 수 있다. 금리 상승기 신규 기준 코픽스보다는 잔액(신잔액) 기준이 안정적이라고 판단한 대출자들이 많은데, 잔액 기준 코픽스가 높아지면 이를 택한 소비자들의 불만과 불안이 더 커질 수 있다느 것이다.

은행권 관계자는 "코픽스가 3개월 연속 하락세를 보이고 있고 실리콘밸리은행(SVB) 파산으로 미국 연방준비제도(Fed)가 빅스텝(기준금리 0.5%포인트 인상)을 할 가능성도 축소됐다"며 "이런 영향들이 반영되면 당분간 코픽스나 대출금리는 내릴 가능성이 높다"고 말했다.