#올해 부산 송도의 한 병원에서 보험사기로 700만원의 보험금을 타낸 환자 강 모씨가 200만원의 벌금형을 받았다. 같은 병원의 또다른 환자 양 모씨는 편취 금액과 수법이 비슷한데도 20만원의 벌금으로 끝났다.

#조직적 보험사기로 6억7000만원을 편취한 병원 원무부장 A씨는 벌금 2000만원을 선고받았다. 그런데 이 병원에서 보험사기에 가담한 환자 B씨는 편취 금액이 5000만원에 불과함에도 마찬가지로 2000만원의 벌금을 내야 한다는 판결이 내려졌다.

보험사기 관련 비일관적 법원의 판단에 보험업계의 불만이 거세다. 수억원의 보험금을 편취하더라도 기소조차 되지 않거나, 벌금형에 그치는 경우가 많다. 편취 금액이 비슷한 경우에도 판사에 따라 벌금 규모가 달라져 판결에 대한 신뢰가 떨어지는 상황이다.

사기 범죄 절반이 불기소…처벌도 들쭉날쭉

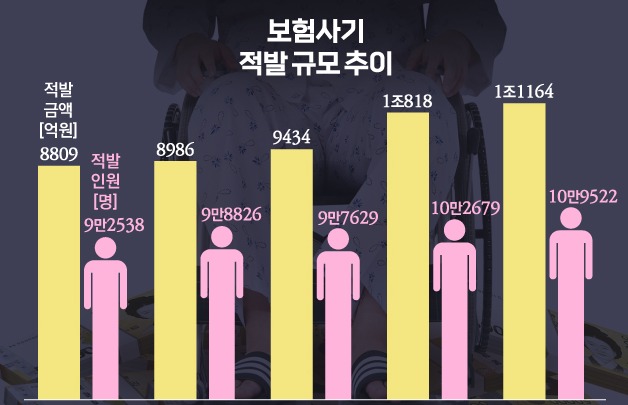

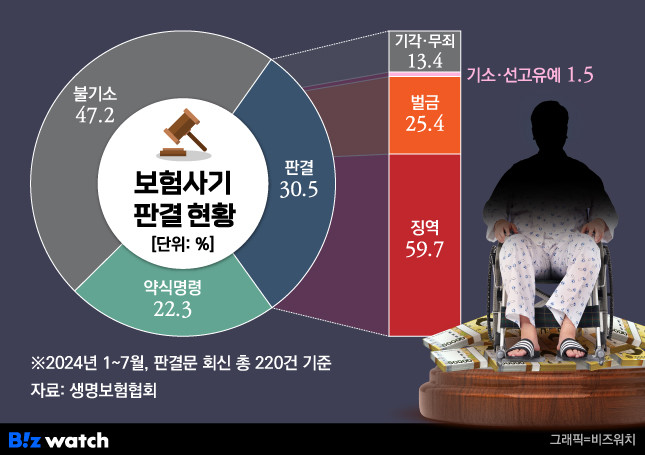

최근 생명보험협회가 올해 1~7월 현재까지 발표된 220건의 보험사기 판결문을 분석한 결과 이중 절반에 가까운 47%(104건)가 불기소된 것으로 나타났다. 정식 판결문을 받은 67건 중에선 징역이 59%(40건)로 가장 많았고, 벌금(25%·17건)이 뒤를 이었다.

징역형은 편취 금액에 따라 △1억원 이하 징역 10개월 △1억원 대 징역 1년 △1억원 이상 징역 1년6개월 등의 경향을 보였다. 다만 집행유예와 함께 사회봉사를 명한 경우가 대부분이었다.

지난 23일 서울 여의도 보험연구원에서 열린 '보험사기 범죄에 대한 양형기준 검토' 세미나에서 전 서울고등검찰청 검사장을 지낸 김영대 클라스한결 대표변호사는 "검사 입장에서 보험사기는 증거 확보가 어렵고, 유죄를 판단하기가 굉장히 모호하다"며 "보험사와 합의하고 피해를 복구하면 기소유예하는 것이 대부분"이라고 말했다.

이같은 처벌마저 일관적이지 않다. 형법 및 보험사기방지특별법에 따라 보험사기의 처벌 수위는 편취 금액을 기준으로 정해진다. 다만 특별법상 보험사기는 별도의 양형기준이 없어 감경, 가중처벌 판단이 판사에 달려있다. 양형기준은 범죄의 특성에 따라 형을 정할 때 참고할 수 있는 기준이다.

실제 생보협회의 조사에 따르면 부산 송도의 한 병원에서 일어난 보험사기 관련, C판사는 편취금액 300만원대 환자에 대해 100만원의 벌금을 선고한 반면, D판사는 70만원을 선고했다. 더욱이 위 사례의 강 모·양 모 씨는 같은 판사임에도 벌금 규모가 크게 달라졌다.

조직 범죄 많은데…판결 신뢰 떨어져

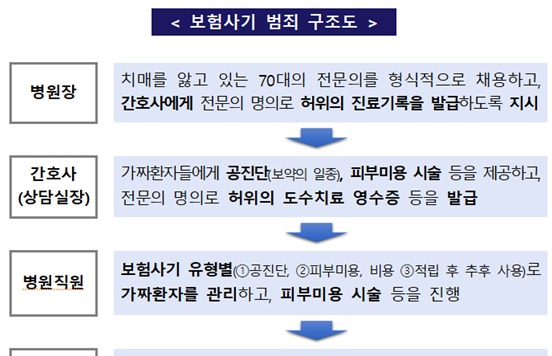

범행 규모와 수법을 고려하면 솜방망이 처벌이라는 게 보험업계의 시각이다. 보험사기는 의료인, 보험설계사 등 관련 업종 종사자가 개입되는 경우가 많다. 이들의 사기 규모는 일반인에 비해 크고, 각종 규제망을 빠져나갈 확률이 높다. 2017~2021년 5년간 집계된 보험사기 판결 473건 중 병원이 개입한 사건은 364건으로 전체 77%다.

김희경 생보협회 보험계약관리부장은 "일반 환자의 편취 금액이 1000만원 이하라면 업계 종사자가 편취한 금액은 억 단위로 규모가 크다"며 "보험사와의 합의 및 공탁제도를 이용해 형량을 낮추는 경우가 많아 강력한 처벌이 필요하다"고 말했다.

보험사기는 다른 사기죄와 비교했을 때도 처벌이 가벼운 편이다. 법원 사법연감에 따르면 2022년 1심을 마친 보험사기 2017건 중 39%(784건)에 벌금형이 선고됐고, 징역형은 23%(453건)에 그쳤다. 반면 일반사기는 징역형이 61%로 압도적이었고, 벌금형은 7%에 불과했다.

김희경 부장은 "보험사기 범죄는 법관의 재량으로 판결함에 따라 비슷한 규모의 금액을 편취했더라도 징역·벌금 형량 선고가 일률적이지 않다"며 "원칙적이고 일률적인 판결 잣대를 적용해야 국민들의 신뢰가 향상되고 보험사기 범죄 근절에 일조할 것"이라고 말했다.